Ettevõttes maksete tegemise juhend. Maksetaotluste haldamine. Palga ja muu sularaha maksmise tunnused

Varem või hiljem seisab iga ettevõte silmitsi vajadusega tõhustada oma operatiivset finantsplaneerimise süsteemi. Selle toimimiseks piisab mõnikord üksikasjalike eeskirjade loomisest. Lihtsate, kuid töömahukate toimingute automatiseerimine on kasulik.

Aja ja raha probleem

L'Etoile'il on ulatuslik filiaalide struktuur. Keskkontor asub Moskvas, kust juhitakse enam kui 50 suuremas linnas asuvaid filiaale. Ajalooliselt tegeles maksete täitmisega ettevõtte keskuse raamatupidamisosakond. Samuti pidas ta perioodiliste maksete registrit ja kogus kõikidest filiaalidest esmaseid dokumente (arveid, arveid jne). Filiaalide raamatupidajad haldasid iseseisvalt arvelduskontosid ja tegid makseid olemasolevate lepingute, arvete ja arvete alusel.

Sellise lähenemisega ei olnud ettevõttel võimalik maksete täitmist kiiresti kontrollida. Tihti tehti makseid mitte lepingutingimustega määratud kiireloomulisuse järgi, vaid dokumentide laekumisel. Seetõttu tehti maksed, mida võis edasi lükata, enne tähtaega, prioriteetsed aga, vastupidi, hilinesid. Ühekordne makse filiaalis kujunes probleemiks - selleks oli vaja keskkontori nõusolekut, selleks oli vaja pidada elektroonilist kirjavahetust. Keskus omakorda küsis kontrolli eesmärgil filiaalidelt kinnitust tasumise fakti ja kuupäeva kohta, mis tähendab, et taas tuli raisata aega kirjavahetusele ja dokumentide esitamisele.

Rahavoogusid oli väga raske planeerida. Mitukümmend filiaali said eelseisvate maksete registrid Exceli tabelina. Ainuüksi üldplaani koostamiseks kulus mitu päeva. Kuna arveldusi osapooltega teostasid filiaalid iseseisvalt, ei olnud grupisiseste tehingute tuvastamine sugugi lihtne. Lisaks sisestasid filiaalid infot osapoolte kohta arvestussüsteemidesse oma äranägemise järgi, ühtlustamise puudumise tõttu ilmus koondandmetesse kuni 20–30 identset vastaspoolt. Selline olukord ohustas ettevõtte maksevõimet ning suhted klientide ja tarnijatega halvenesid.

Nendest probleemidest vabanemiseks otsustas finantsosakonna juhtkond luua detailplaneeringu regulatsiooni. Dokumendis oli rangelt piiritletud kõigi planeerimises ja maksete haldamises osalejate funktsioonid ja vastutusvaldkonnad. Vastavalt määrustele anti vastutus operatiivsete finantsplaanide koostamise ja maksete teostamise eest riigikassale, mis kuulub finantsosakonna koosseisu. Tüüpilised operatiivplaneerimise protseduurid automatiseeriti süsteemi “1C: Raamatupidamine 7.7” moodulis “Treasury”.

Ettevalmistustööd

Eeskirjade koostamise käigus kirjeldati ettevõtte finants- ja juhtimisstruktuuri 1. See võimaldas edaspidi probleemideta makse algatajaid tuvastada ja kontrollida korralduste täitmist. Lisaks töötati välja ühtne kulude ja maksete klassifikaator.

Finantsstruktuur

Finantsstruktuuris määrati kindlaks finantsvastutuse keskused (FRC), millest said ettevõtte funktsionaalsed divisjonid (osakonnad). Oma volituste piires vastutavad nad tulude ja kulude eest ning on eelarvete omanikud. Nad algatavad ka makseid. Juhtimisstruktuur koosneb finantsarvestuskeskustest (FAC) – tulude ja kulude tekkekohtadele eraldatud allüksustest. L'Etoile'i ettevõttes on need kauplused. Seega on iga äriüksus osaline nii finants- kui juhtimisstruktuuris.

Ettevõtte info

Esimene pood "L'Etoile" avati Moskvas 1997. aasta septembris. Tänaseks on ettevõtet esindanud mitukümmend juriidilist isikut, kes tegutsevad peaaegu kõigis Venemaa piirkondades. Venemaa 120 linnas avatud 500 kaupluse kaudu müüakse L’Etoile ja Sephora kaubamärkide all üle kümne tuhande parfüümi- ja kosmeetikatoote. Detsembris 2006 LLC "Alcor ja Co", mis omab kaubamärke, paigutas võlakirjaemissiooni summas 1,5 miljardit rubla.

CFD ja CFU suhe on maatriks. Näiteks IT-osakond vastutab kõigi ettevõtte poe infotehnoloogiaga seotud kulude eest. Finantsstruktuuri seisukohalt kuuluvad need kulud IT-osakonnale (Keskföderaalringkonnana - IT-kulude eelarve omanikuks) ja finantsarvestuse seisukohalt - kauplusele, kelle vajaduste rahuldamiseks. tekkisid.

Makse klassifikatsioon

Kõik maksed otsustati jaotada kuluartiklite ja kategooriate kaupa. Sellest tulenevalt oli kogu ettevõtte jaoks nõutav ühtne kuluartiklite klassifikaator. See põhineb juhtimiskontoplaanil. Artiklid jagunevad kolme rühma olenevalt tegevuse liigist: tegevus-, investeerimis- või finantstegevus. Fragment välja töötatud tegevuskulude klassifikaatorist kirje “Müügikulud” all on toodud tabelis. 1 lk. 22. Kokku sisaldab klassifikaator umbes 100 artiklit.

Tabel 1 Kuluartiklite klassifikaatori fragment

| Klassifikaatori kood | Nimi |

| 3.1.1.1 | Palgad |

| 3.1.1.2 | Auhinnad |

| 3.1.1.3 | Sotsiaalne pakett |

| 3.1.1.4 | Maksud ja palgalt mahaarvamised |

| 3.1.1.5 | Personali värbamine ja väljaõpe |

| 3.1.1.6 | Muud personalikulud |

| 3.1.2.1 | Ruumide rent |

| 3.1.2.2 | Kommunaalkulud |

| 3.1.2.3 | Ruumide remont |

| 3.1.3.1 | Sõiduki hoolduskulud |

| 3.1.3.2 | Veosekindlustuse kulud |

| 3.1.6 | Turundus- ja reklaamikulud |

| 3.1.9.1 | Interneti kulud |

| 3.1.9.2 | Mobiilsidekulud |

| 3.1.9.3 | Kulud lauatelefonidele ja muudele sidepidamistele |

| 3.1.10 | IT kulud |

Olenevalt iseloomust on kõik ettevõtte maksed jagatud kolme kategooriasse.

Perioodilised maksed. Sarnased maksed ettemääratud summaga, näiteks üürimaksed, tegevuskulud. Perioodiliste maksete teabeallikaks on varem sõlmitud lepingud.

Ühekordsed maksed. Maksed, mis on oma olemuselt juhuslikud või mille suurus määratakse jooksva perioodi tegelike kulude alusel, samuti ettemaksed kauba eest. Nende hulka kuuluvad näiteks maksud, töötajate koolituse eest tasumine, ärivajadused ja reklaamikulud. Tasumine toimub arve või makse algataja avalduse alusel.

Lepingujärgsed maksed varem ostetud kaupade eest. Konkreetse tarnijaga sõlmitavad lepingutingimused on sätestatud laoarvestussüsteemis, kus igale kauba tarnimisele selle raamatupidamissüsteemis kajastamise hetkel määratakse maksekuupäev.

Isiklik kogemus

Maksim Štšibrik

Meie ettevõttes on maksed rühmitatud tegevusalade kaupa – tegevus-, investeerimis- ja finants. Ettevõttel on ühtne ettevõtete kataloog, kus on märgitud iga makserühma tüüpilised tulud ja kulud.

Tootmisettevõtete finantstegevuse makseid kontrollib keskkassa. Investeerimistegevuse eest tehtavad maksed on fondivalitseja finantsteenuste range kontrolli all ja need tuleb igakuiselt kinnitada. Jooksvate investeerimismaksete otsefinantseerimine toimub vahendite krediteerimisega investeerimisühingute kontodele vastavalt kokkulepitud finantseerimisskeemidele keskkassast. Investeerimismakseid teevad üksikute valdusettevõtete finantsteenused. Põhitegevuse eest tasumist teostavad kontserni ettevõtted iseseisvalt nende finantsteenistuste poolt kooskõlas igakuise BDDS-iga aktsepteeritud taotluste alusel, mis on tagatud ja kinnitatud valduse fondivalitseja poolt.

Keskkassa jaotab tulud ümber kontserni tootmisettevõtete vahel, arvestades igapäevaseid tegevus-, investeeringu- ja finantsmaksete finantseerimisvajadusi ning vajadusel lisafinantseerimist avatud krediidiliinide kaudu.

Maksetaotluste vormistamine

Peamised dokumendid maksehaldussüsteemis on maksetaotlused. Sõltuvalt maksete kategooriast saab neid teha mitmel viisil.

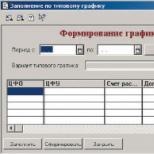

1. pilt Tavaline maksegraafik

Joonis 2 Perioodilise makse taotlus

Perioodilised maksed. Perioodiliste maksete puhul säilitatakse standardgraafik 2 (joonis 1). See on sisuliselt kataloog, mis salvestab sama teavet, mis sisestatakse rakendusse. Kuna maksed selles grupis korduvad kuust kuusse, on arve jaoks mugav märkida mitte konkreetne maksekuupäev, vaid kuu päev. Näiteks liisingulepingu alusel kantakse iga kuu 20. kuupäeval sama summa liisinguandja kontole. Sellest tulenevalt saab 20. kuupäevast vastava jooksva kuu päev, mille eest makse on kavandatud (jaanuar - 20. jaanuar 2008). Perioodiliste maksete tingimused lepib eelarveomanik kokku vastaspooltega lepingu sõlmimise etapis.

Iga kuu lõpus genereeritakse standardgraafiku alusel järgmise kuu taotlused (joonis 2).

Ühekordsed maksed. Ühekordse makse algataja koostab paberkandjal avalduse. See näitab vajalikke andmeid: maksja, vastaspool, maksetähtaeg, konto number, mille kaudu makse tehakse, TsFO (eelarve omanik, kust makse tehakse), TsFU (jaotis, kuhu kulud jaotatakse), makseartikkel . Avaldus koos lisatud arvega allkirjastatakse eelarve omaniku poolt ja esitatakse riigikassasse (kassa esindaja filiaalis) hiljemalt nädal enne eelseisvat makset. Paberitöö vähendamiseks saab algataja esitada finantsosakonnale ainult maksearve, millel on märgitud kõik puuduvad andmed otse arvel.

Vajalik on piiritleda kõigi planeerimises ja maksejuhtimises osalejate funktsioonid ja vastutusvaldkonnad

Riigikassasse laekunud ühekordse makse avaldus (arve) sisestatakse raamatupidamissüsteemi, samanimelisel kujul “Maksetaotlus” (joonis 3). Seda saab täita nii esinduses kui ka filiaali keskkontoris. Viimasel juhul kantakse see pärast kinnitamist automaatselt üle filiaalile.

Vormil “Makseavaldus” on järgmised väljad, mis täidetakse paberkandjal avaldusel või arvel märgitud andmete alusel:

- Maksja: makse sooritav filiaal;

- “CFO”: selle eelarve omanik, millest makse tehakse;

- CFU: osakond, kellele kulud on omistatud;

- “Vastaspool” ja “Raamatupidamisleping”: andmed, mis on vajalikud süsteemi “Pank-klient” üleslaadimiseks ja pangaväljavõtte postitamiseks;

- “Konto number”: dokumendi number – makse alus (vastaspoole või lepingu poolt väljastatud arve või arve);

- “Kulukonto”: rahavoogude konto;

- “Maksekuupäev”: tähtaeg, milleks makse tuleb sooritada;

- "Valuuta";

- "Makse summa";

- "Rakenduse olek".

Esialgsel sisestamisel saab taotlus oleku “Kaalumisel”, mis ei võimalda veel selle eest tasuda. Taotluse rahuldamiseks peab riigikassa määrama sellele staatuse “Maksmiseks”. Kui riigikassa töötajal tekib kahtlus makse õigsuses või on vaja täiendavaid kooskõlastusi (näiteks rahastamisallikad on väljaspool eelarvet), saab ta määrata taotluse olekuks "Peatatud" või "Tagasi lükatud".

Kui makse tehakse ühe konto (alusdokumendi) järgi, kuid mitme jaotise eest, siis täidetakse jaotis "Dekodeerimine" - see on juhtimisarvestuse jaoks vajalik teave digitaalsete finantsasutuste kohta.

Varem ostetud kaupade eest tasumine. Taotlused laekuvad lao inventuurisüsteemist, mis on integreeritud online raamatupidamissüsteemiga. Laoarvestussüsteemi kanded moodustatakse lepingutes kajastatud arvete ja maksetähtaegade alusel. Kõik tingimused lepitakse eelnevalt kokku, nagu ka perioodiliste maksete puhul, ning kajastuvad raamatupidamissüsteemis täiendavate andmetena iga vastaspoole sisestamisel. Pärast uue kande tegemist genereeritakse mõne tunni jooksul automaatselt maksetaotlus.

Isiklik kogemus

Viktor Ostapenko, Euroservice ettevõtete grupi majandusplaneerimise osakonna juhataja (Peterburi)

Meie ettevõtte reeglid näevad ette, et avaldusele peavad alla kirjutama kõik vastutavad isikud: "volitatud" keskföderaalringkonna juht, makse sooritava juriidilise isiku (maksjaks olev ettevõte, lepingu pool) pearaamatupidaja. leping või juriidiline isik, kelle arvelduskontolt kantakse raha ettevõtte kontole – maksja). Mõnel juhul kirjutab taotlusele alla tootefirma finantsdirektor, vahel ka turvaesindaja.

Iga taotlus tuleb dokumenteerida arve, arve ja lepinguga. Raamatupidaja allkiri tõendab, et talle esitati väljamakse aluseks olevad dokumendid. Keskföderaalringkonna juhi allkiri näitab, et makse eesmärk, saaja ja summa on kontrollitud ning tasuda tuleks nimetatud kirje alusel.

Joonis 3 Taotlus ühekordseks makseks

Joonis 4 Maksegraafik

tabel 2 26.07.2007 avalduse nr 05-02502 täitmise aruanne

| Maksja | Jekaterinburg | ||

| Finantsvastutuse Keskus | Turundus | ||

| Finantsarvestuse Keskus | Jekaterinburg 1 | ||

| Vastaspool | Rainbow OÜ | ||

| Konto number | Arve nr 14654/24 | ||

| Halduskonto | 3.1.6 Turundus ja reklaam | ||

| Planeeritud maksekuupäev | 30.07.07 | ||

| Valuuta | RUR | ||

| Dokument | Dokumendi kuupäev | + | - |

| Makseavaldus 05-02502 | 26.07.07 | 10 000,00 | |

| Väljavõte 004 (30.07.07) | 30.07.07 | 10 000,00 | |

| Tasakaal taotlusel | 0,00 | ||

Makse planeerimine

Võttes arvesse kinnitatud avaldusi, perioodiliste maksete registreid ja laosüsteemist laekunud taotlusi, koostab riigikassa kuu makseplaani.

Kõikide rakenduste, sealhulgas filiaalide esitatud rakenduste konsolideerimine toimub sisseehitatud 1C funktsiooni "Hajutatud andmebaasihaldus" abil (edasitab andmed täielikult ühest andmebaasist teise). Rakenduste põhjal koostatakse aruanne “Maksegraafik” (joonis 4) - see on üks peamisi kassaaruandeid. Sellega töötamiseks saab riigikassa kasutada järgmisi seadeid: mitmekordne filter, mis võimaldab piirata andmete väljastamist üksikute näitajatega, nagu makseartiklid, kesksed finantsasutused, digitaalsed finantsasutused, vastaspooled, samuti rühmitamisfunktsioon. mis võimaldab teil taotlusi sortida oleku, maksjate, kuupäevade ja artiklite järgi. Maksegraafiku ja uuenenud info põhjal ühekordsete maksete kohta koostatakse ettevõtte jaoks ühtne iganädalane maksekalender. See on üksikasjalikud päevade, rahavoogude, samuti keskse finantspiirkonna ja keskse finantsasutuse lõikes.

Maksekalendri kinnitab finantsdirektor, misjärel saadetakse taotlused filiaalidesse, kus nende alusel genereeritakse maksekorraldused.

Isiklik kogemus

Viktor Ostapenko, Euroservice ettevõtete grupi planeerimis- ja majandusosakonna juhataja (Peterburi)

Meie ettevõttes läheb vastutavate isikutega kokkulepitud avaldus üle finantsjuhile - makse algatajale. Ta kontrollib taotluse vastavust kinnitatud kuu eelarvetele (summa, maksetähtaegade ja kuluartikli osas), lisab taotlusele oma otsuse (koos kuupäevaga) ja tasumise kuupäeva. Otsuses märgib finantsjuht, kas taotlus vastab kinnitatud eelarvele. Eelarvele mittevastav taotlus kuulub arvamisele järgmisele eelarveperioodile või kui väljamakse on erakorralise iseloomuga, siis läbib täiendava kooskõlastuse. Sel juhul võib finantsjuht avaldusele lisada hilisema maksetähtpäeva. Heakskiidetud avalduse kantakse finantsjuhi poolt eelarvekomisjoni poolt väljamaksete tegemiseks määratud päeval makseregistrisse ja see on maksejuhiste väljastamise aluseks.

Iga finantsvastutuskeskus (ettevõtte tooteettevõtted) esitab keskkassasse järgmise kuu maksete registri. Registrite alusel moodustatakse ühtne makseplaan. Kui makse on sellesse kavasse lülitatud, esitab makse algataja (Föderaalringkonna konkreetsesse osakonda kuuluva toiduettevõtte töötaja, näiteks suhkruettevõtte tootmisosakonna juhataja) maksetaotluse. Kinnitatud taotluste alusel koostatakse igapäevased makseregistrid.

Maksete tegemine

Kuna makseid teostavad ettevõtte kohalikud filiaalid, saadetakse pärast maksekalendri koostamist ja kinnitamist kinnitatud taotlused e-posti teel. Sel juhul kasutatakse 1C "Hajutatud andmebaasihalduse" sisseehitatud funktsioone. Selle abiga “laaditakse” tsentraalselt esitatud taotlused filiaalidesse. Uueneb andmebaasi sisestatud avalduste staatus filiaalide kaupa. Selle tulemusena saavad filiaalid taotluste komplekti staatusega "makse tegemiseks", mille alusel koostatakse maksejuhised.

Peaaegu kõik 1C-s genereeritud maksejuhised laaditakse automaatselt üles panga-kliendi süsteemi, jättes võimaluse summat, kuupäeva ja adressaati käsitsi kohandada. Erandiks on juhud, kui mahalaadimist pole kohane konfigureerida. Näiteks arvelduskontodele, mille maksed on haruldased või nende arv on ebaoluline. Suure summa taotluse korral tehakse mõnikord mitu tellimust, seejärel korrigeeritakse summat käsitsi.

Eelarveomanikel on juurdepääs oma keskse finantspiirkonna rakendustele; nad saavad praeguses režiimis jälgida rakenduse oleku muutusi ja selle tasumise fakti. Taotluse täitmise aruande näide on toodud tabelis. 2.

Maksete korrektset sooritamist jälgitakse pangaväljavõtte andmete konteerimisel, võrreldes rakenduse ja tegeliku makse parameetreid. Piisab rakenduse valimisest ja kõik muud andmed - summa, vastaspool, leping - täidetakse rakendusest automaatselt. See säästab aega väljavõtte andmete postitamisel. Kui taotlust ei valita, st makset ei sobita või maksesumma erineb taotluse summast, siis ei ole võimalik väljavõtet raamatupidamissüsteemi postitada.

Isiklik kogemus

Maksim Štšibrik, CJSC Russian Copper Company (Jekaterinburg) rahanduse ja majanduse asepresident

Hoidmistasandil on maksete kontrolli vahendiks rahavoogude eelarve täitmise aruanne, mille koostame kolmel põhilisel kujul: sularaha laekumiste maksekalender, planeeritud maksete maksekalender, sularaha laekumiste ja maksete kokkuvõte.

Postitatud väljavõtted kantakse filiaalide kaupa keskandmebaasi. Seal koondatakse need “Makse teostamise aruandesse”. Riigikassa saab seda teavet kasutades analüüsida kõiki ettevõtte tehtud makseid.

Automatiseerimisvaliku valimine

Vajalik on lisada paar sõna meie ettevõtte valitud lähenemise kohta toimingute automatiseerimisele maksete planeerimisel ja sooritamisel.

Pärast ühtse maksekalendri kinnitamist saadetakse taotlused automaatselt makseid sooritavatele osakondadele

Juba määruste koostamise etapis ilmnes, et operatiivplaneerimine on seotud suure hulga teabe töötlemisega. Seetõttu algas samaaegselt maksete operatiivse planeerimise regulatsioonide loomisega ka maksete planeerimise ja haldamise automatiseerimine. Kaaluti kahte põhimõttelist võimalust: 1C-sse eraldi andmebaasi loomine, kuhu taotlusi kogutakse ja kinnitatakse, samuti olemasoleva ühtse raamatupidamisandmebaasi kasutamine, mida täiendatakse maksete planeerimise võimalustega (maksetaotluste sisestamine, konsolideerimine, kinnitamine). taotlused, maksekalendri koostamine, kinnitatud tulemuste jagamine filiaalidele). Esimene võimalus võimaldas muudatusi teha paindlikult ja kiiresti, ilma et oleks tekitatud lisakoormust olemasolevale raamatupidamisbaasi. Teine ei nõudnud infovahetust ja andmete sünkroniseerimist kahe andmebaasi vahel, millega kaasneb alati andmebaasihaldurile lisakoormus ja info kadumise oht.

Ettevõte valis "hübriidse" tee. Kõigepealt loodi lisabaas. Samas oli tagatud automaatne andmevahetus raamatupidamise andmebaasiga. Väljamaksed toimusid vastavalt maksegraafikule, mis moodustati filiaalides täiendavast baasist aruande vormis. Taotluste kogumise, koondamise ja kinnitamise tehnoloogia valmimisel viidi need funktsioonid üle raamatupidamisandmebaasi ja lisaandmebaas keelati.

Suurimad raskused tekkisid kataloogi “Vastaspooled” liitmisel, mille andmeid kasutatakse taotluse koostamise ajal. Kataloog täideti kohapeal, nii et erinevate filiaalide kirjed dubleerisid sageli üksteist. Rakendustega töötamiseks vajaliku funktsionaalsuse viimistlemise käigus sisestati andmebaasi kogu ettevõtte ühised vastaspooled, eemaldati dubleerivad andmed ning filiaalid said õiguse iseseisvalt lepingute kohta analüüse luua ja andmebaasi sisestada ainult oma vastaspooled. Sisestamisel kontrollitakse andmete dubleerimise vältimiseks TIN-i.

Finantsplaneerimise süsteemi uuendamine võimaldas lihtsustada maksete kinnitamise protsessi, vähendada dokumentides olevate andmete vastavuse kontrollimise aega ning luua selge kontroll maksete teostamise üle. Lühiajalise planeerimise kvaliteet on oluliselt paranenud. Lisaks, kuna raamatupidamissüsteeme muudeti ettevõttesiseselt, oli uue süsteemi kallal töötamiseks kuluv aeg lühem ja kulud väiksemad, kui oleks tekkinud kolmandate isikute konsultantide kasutamisel.

Viktor Shapkin, Alcor and Co LLC (L’Etoile, Sephora) juhtimisaruandluse osakonna juhataja ja PEO, Ph.D. ökon. Sci.

Vead sularahatoimingutes võivad ettevõttele kalliks maksma minna. Isegi väikseim makseviivitus paneb võlausaldajad kahtlema tema finantsstabiilsuses. Kõikvõimalike riskide vältimiseks on vaja reguleerida riigikassa tööd. Nõutav miinimum on riigikassa määrus ja väljamaksete tegemise regulatsioonid.

Riigikassa määrused

Enne kui hakkate üksikasjalikult välja töötama maksete järjestust, aruandlusvorme ja registreid, peate koostama määrused riigikassa töö kohta. Selle dokumendi eesmärk on koondada selle divisjoni eesmärgid ja eesmärgid, tema poolt täidetavad funktsioonid, samuti ettevõtte teiste struktuuriüksustega suhtlemise põhimõtted. Vaatamata riigikassa töö regulatsiooni näilisele formaalsusele lahendab see palju probleeme ja säästab ettevõtet sisekonfliktidest (vt allpool näidist ettevõtte riigikassa regulatsioonist).

PRAKTIKAKOGEMUS

Irina Kharisova, ABS Holdingsi asepresident ja finantsdirektor:

„Meie tütarettevõtte OJSC ülevenemaalise piloottootmisega releetootmise uurimis-, projekteerimis- ja tehnoloogiainstituudi rahanduseeskirjade loomisel lähtusime lihtsast reeglist: iga divisjoni tegevus peab olema reguleeritud nii, et volitused ja kohustused oleksid selgelt määratletud. piiritletud ja hoides tagot. Vaatamata VNIIR-i traditsioonilisele aktiivsele teadustööle kõigi rahahaldusega seotud protsesside tõhustamise vallas. See säte on standardne kõikidele meie tootmisettevõtetele, üsna edukalt teostab ettevõte ka tootmistegevust. Eelmisel aastal oli nende tulu rohkem kui 120 miljonit dollarit.

Enne riigikassa eeskirjade kehtestamist töös tõsiseid probleeme ei esinenud, suuresti seetõttu, et käesolev dokument ilmus samaaegselt riigikassa talituse loomisega. Muidu poleks pretsedente kaua oodata olnud, osakondadevahelised konfliktid oleksid muutunud normiks. Näiteks on riigikassal õigus nõuda sanktsioone või pakkuda müügijuhtidele soodustusi. Fakt on see, et nende üheks motivatsioonikriteeriumiks on klientidelt raha õigeaegne kättesaamine, et nõuded ei muutuks kroonilisteks, "söödes ära" kogu hinnas sisalduva kasumi. Seega, kui ostja pärast saatmist viivitab maksetega, Riigikassa annab vajalikud andmed müüja boonuse vähendamiseks. Põhjendus konfliktiks ja suhete edasine selgitamine teemal, kellel millised õigused on. Riigikassa määrused kõrvaldavad need ja paljud muud küsimused kohe.

Makseeeskirjad

Teine sama oluline dokument, mis tuleb riigikassa jaoks välja töötada, on maksete täitmise reeglid. Kontrolli tagamine kõigi maksete üle on iga finantsdirektori üks peamisi ülesandeid (vt allpool näidist allüksuste koostoime kohta ettevõttes sularahata maksete tegemisel).

PRAKTIKAKOGEMUS

Andrei Demidov, Euroseti ettevõtete finantseerimise osakonna juhataja:

“Meil on maatriks-alluvusstruktuur. Kõik filiaalid alluvad funktsionaalselt peakontorile. Peakontori korporatiivrahanduse osakond, mida põhimõtteliselt võib nimetada rahandusosakonnaks - pole viga - sisaldab järgmisi allüksusi: finantsasutustega töötamise grupp (laenude saamine ja omandamine), krediidiorganisatsioonide teenindamise rühm. (inkasso korraldamine ja kontrollimine, konto avamine/sulgemine), treasury grupp (kõikide maksete jaotus filiaalide ja pankade vahel), varakindlustusgrupp, pank-klientgrupp (maksete saatmine, väljavõtete konteerimine) ja kassa.

Filiaalides on kõik lihtsam. Filiaali finantsdirektoril on finantsjuht ja temale alluvad tehinguassistendid, kes saadavad kõik maksed ja posti väljavõtted. Kõik maksed peavad olema kinnitatud meie peakontoris. Makseprotseduur on minu arvates üsna lihtne ja arusaadav. Meil on rahavoogude eelarve, millest kõik eelseisvad maksed on selged. Lisaks koostatakse iganädalane Keskföderaalringkonna rahavoogude prognoos. Igale osakonnale eraldatakse vastavalt eelarvele kindel summa nädalas. Kõik filiaalid koguvad hommikul andmeid tulude ja kontojääkide kohta ning saadavad need peakontorisse enne kella 13.00 (aruanne kannab nime Daily Cash Flow). Näeme nende eelseisvaid kulusid ja teame, kui palju raha nad peakontorisse kannavad (need suunavad kõik saadaolevad vahendid tarkvarasse).

Mis puudutab maksete autoriseerimist, siis see kõik toimub SAP-moodulis võrgus. See tähendab, et filiaalid esitavad taotlused, paluvad nende eest tasuda, me kinnitame need ja seejärel määrame olekuks "tasuline". Seejärel jääb üle vaid valida, milliselt arvelduskontolt tasuda saame (jämedalt öeldes valida, kus raha on) ning valmis makse pank-klient süsteemi üles laadida. Alustasime SAP-i juurutamist 2005. aastal ja 2007. aasta lõpus lõpetasime kõigis kontorites elektroonilise maksete kinnitamise süsteemi loomise.

Riigikassa määruste näidised

DOKUMENT ABS HOLDINGSI ASEPRESIDENDI JA FINANTSDIREKTORI IRINA KHARISOVA MÄRKUSTEGA

MA KINNITASIN

JSC "VNIIR" peadirektor

________________ G.S. Nudelman

"________" ________________2009

RAHAKASSA MÄÄRUSED

I. Üldsätted

Riigikassa on struktuuriüksus ja annab aru instituudi finantsdirektorile.

Riigikassa juhindub oma tegevuses JSC “VNIIR” kvaliteedipoliitikast praegusel hetkel ja tulevikus, käesolevast eeskirjast ning riiklike normatiivdokumentide nõuetest.

Ettevõte on sertifitseeritud vastama kvaliteedinõuetele vastavalt ISO standarditele. Reservatsioon riigikassa töö kvaliteedistandarditele vastavuse osas tehti muuhulgas sertifitseerimisreeglite täitmiseks. Veelgi enam, üks meie väga suur klient nõudis meilt riigikassa eeskirjade demonstreerimist, et olla kindel maksete täitmise kvaliteedis.

II. Ülesanded

Instituudi finantstegevuse korraldamine, mille eesmärk on rahaliste vahendite tagamine plaani ülesannete täitmiseks, põhivara ja käibekapitali ohutus ja efektiivne kasutamine, instituudi tööjõu- ja rahalised vahendid, riigieelarve kohustuste õigeaegne tasumine, tarnijad ja pangandusasutused.

Loomulikult vastutab riigikassa eelkõige käibekapitali, nimelt sularaha ja nõuete ohutuse ja efektiivse kasutamise eest. Arusaadav on ka ülesanne tagada põhivara ja tööjõuressursi ohutus ja otstarbekas kasutamine, kui kummaline see ka ei tunduks, kui järele mõelda. Näiteks riigikassa süül hilineb töötasu maksmine ja ei tule juttugi tööjõuressursside, õigemini personali ohutusest.

III. Struktuur

Osakonna struktuuri ja koosseisu kinnitab peadirektor finantsdirektori ettepanekul.

Kohustuste jaotuse osakonna töötajate vahel teostab riigikassa juhataja vastavalt ametijuhendile ja käesolevale reglemendile.

IV. Funktsioonid

1. Finants- ja krediidiplaneerimise valdkonnas

1.1. Instituudi finantsplaanide õigeaegne koostamine koos kõigi vajalike arvutustega, võttes arvesse talumajapidamise reservide maksimaalset mobiliseerimist, põhi- ja käibekapitali kõige ratsionaalsemat kasutamist.

1.2. Osalemine laenutaotluste koostamisel ja esitamisel pangaasutustele kehtestatud tähtaegadel.

Riigikassa osaleb laenutaotluste koostamisel ja esitamisel pangaasutustele kehtestatud tähtaegadel, kuid ei pea laenuläbirääkimisi. Kogu läbirääkimiste protsess krediidiasutustega on usaldatud ABS Holdingsi peakontorile. Seetõttu on riigikassa ülesanne koostada kogu vajalik dokumentatsioon, õigeaegselt kinnitada ja panka üle kanda.

1.3. Osalemine oma käibekapitali vajaduste määramisel elementide kaupa ja käibekapitali normide arvutamisel.

1.4. Tsentraliseeritud kapitaliinvesteeringute finantseerimise kava ja põhivara kapitaalremondi finantseerimise kava koostamine.

1.5. Tarnijatele ja töövõtjatele pretensioonide esitamise ning ekspordipreemiate ülekandmise arvelduste läbiviimine.

1.6. Kinnitatud finantsplaani näitajate ja sellest tulenevate ülesannete, käibekapitali limiitide, normide ja standardite edastamine instituudi osakondadele, talitustele, töökodadele ning nende täitmise ja täitmise süstemaatilise järelevalve teostamine.

1.7. Tuleva kuu ja kuusisese perioodi tegevuskavade koostamine.

1.8. Finants-, krediidi- ja kassaplaanide elluviimise tagamine.

2. Finants- ja operatiivtöö valdkonnas

2.1. Riigieelarvesse õigeaegsete maksete tagamine; lühi- ja pikaajaliste laenude intresside maksmine; instituudi töötajatele töötasu väljastamine ja muude sularahatehingute tegemine; tarnijatele ja töövõtjatele arvete tasumine tarnitud materiaalsete varade, osutatud teenuste ja tehtud tööde eest vastavalt sõlmitud lepingutele.

2.2. Plaanis ette nähtud kulude rahastamise tagamine.

2.3. Taotletud laenude registreerimine vastavalt kehtivatele laenureeglitele ja saadud laenude tagasimaksmise tagamine kehtestatud tähtaja jooksul.

2.4. Saadetud toodete, osutatud teenuste ja tehtud tööde eest maksetaotluste ja muude maksedokumentide esitamine pangaasutustele kehtestatud korras; toodete saatmiseks vajalike dokumentide õigeaegse kättesaamise tagamine, arvete väljastamine ja meetmete rakendamine ostjatelt tasumisele kuuluvate rahaliste vahendite õigeaegse laekumise tagamiseks.

Olukorda debitoorsete arvetega kontrollib lisaks müügijuhtidele riigikassa. Seetõttu on selle seadme jaoks sellised funktsioonid ette nähtud. Ja just riigikassa saab peatada saadetised klientidele, kui nad oma võlgu ei maksa. Sarnane olukord tekkis mitte nii kaua aega tagasi. Varahoidja võttis otse ühendust asepresidendiga ja väljendas lahkarvamust kehtiva laevanduspoliitikaga, mis ei olnud kooskõlas kriisitingimustega. Ettevõtte juhtkond ei kiirustanud selle muutmise otsust langetama. Seejärel lahendas probleemi emafirma ABS Holdings.

2.5. Igapäevase operatiivarvestuse pidamine finantsplaani näitajate täitmise kohta.

2.6. Finantsplaani põhinäitajate täitmise edenemise ja finantsseisundi kohta teabe ja tõendite koostamine ja esitamine instituudi juhtkonnale.

2.7. Kehtestatud tegevusaruannete koostamine ja õigeaegne esitamine kõrgematele organisatsioonidele, finantsasutustele ja pangaasutustele.

2.8. Arveldustes rahakäibe kiirendamise meetmete rakendamine.

ABS Holdingsi ettevõtted asuvad erinevates piirkondades, mis võib veidi pikendada aega makse hetkest kuni raha laekumiseni vastaspoole arvelduskontole. Selle vältimiseks saab riigikassa raha ette kanda konkreetset ettevõtet teenindava panga Moskva filiaali kontodele, et kiirendada arveldamist näiteks Moskva tarnijatega.

2.9. Koos instituudi osakondade ja talitustega: ostjate ja klientide esitatud pretensioonide ja sanktsioonide läbivaatamine ning ettepanekute väljatöötamine neid nõudeid põhjustavate puuduste kõrvaldamiseks; pretensioonide esitamine (koostöös õigusosakonnaga) ja sanktsioonide rakendamine ostjate, tarnijate ja klientide suhtes; meetmete võtmine (koos juriidilise osakonna ja üldarvestuse osakonnaga) klientide ja teiste võlgnike nõuete õigeaegseks ja täielikuks sissenõudmiseks.

2.10. Ostjate ja tarnijatega kõige sobivamate arveldusvormide juurutamine, mis hõlbustab õigeaegseid makseid ja tagab nende arvelduste läbiviimise reeglite järgimise.

2.11. Sularaha, väärtpaberite ja rangete aruandlusvormide vastuvõtmine, ladustamine, tegevusarvestus ja väljastamine vastavalt sularahatehingute tegemise määrustele.

2.12. Vastava panga poolt kehtestatud sularahajäägi limiidi järgimine instituudi kassades ja pangatähtede täieliku ohutuse tagamine.

3. Kontrolli ja analüütilise töö valdkonnas

3.1. Järelevalve: finants-, kassa- ja krediidiplaanide täitmine; toodete saatmise ja müügi staatus; oma ja laenatud käibekapitali sihtotstarbeliseks kasutamiseks kogu ettevõttes; pangaasutustelt sularaha saamise eest töötasu ja muude kulude maksmiseks rangelt võlgnetavate summade piires, mis määratakse kindlaks kehtestatud reeglite ja ettevõtte poolt kinnitatud sularahaplaanide alusel, ning kassadistsipliini järgimise eest. Kõigis loetletud ülesannete täitmisega seotud küsimustes teeb finantsosakond instituudi juhtkonnale oma ettepanekud.

3.2. Raamatupidamise, statistilise ja operatiivaruandluse süstemaatilise analüüsi läbiviimine finants-, kassa- ja krediidiplaanide elluviimisega, finants- ja maksedistsipliinist kinnipidamisega seotud küsimustes; majandus- ja finantstegevuse tulemuste prognoosimine; põhivara ja käibekapitali kasutamise parandamine; tööstussiseste reservide ja täiendavate rahastamisallikate väljaselgitamine ja mobiliseerimine.

3.3. Osalemine instituudi tootmis- ja majandustegevuse analüüsimise töö korraldamises ning nende tegevuste mõju määramine finantsnäitajatele.

3.4. Osalemine ärilepingute sõlmimises ja finantstingimuste aktsepteerimises.

3.5. Osalemine käibekapitali korralduse ja planeerimise parendamiseks ning instituudi käibekapitali käibe kiirendamisele suunatud meetmete elluviimisel.

V. Riigikassa suhted teiste allasutuste ja allasutustega

1. Instituudi eestvedamisel

Saab: instituudi strateegia korrigeerimise kavad, kokkulepitud ja kinnitatud eelarved. Annab: tegevusjuhtimise raamatupidamise andmed, määruste ja eelarvete eelnõud, finantsanalüüsi ja prognoosimise tulemused.

2. Osakondadega

Arvete vastuvõtmise ja maksetaotluste menetlemise kord on täpsemalt sätestatud makseeeskirjas.

VI. Õigused

1. Nõuda instituudi osakondadelt riigikassa pädevusse kuuluvate tööde tegemiseks vajalike materjalide (andmed majandustegevuse analüüsist, raamatupidamisest, statistilisest ja operatiivarvestuse jmt).

2. Jälgib instituudi allüksuste finantstegevust ja annab nende juhtidele soovitusi finantstöö korraldamise ja läbiviimise kohta.

3. Majandustegevuse tulemuste põhjal teha instituudi juhtkonnale ettepanekuid mõjutusvahendite ja soodustuste kohaldamiseks instituudi üksikute töötajate ja osakondade suhtes.

Riigikassa ei tee ühepoolseid otsuseid preemiate või mahaarvamiste osas müügijuhtidel, kes lubavad tekkida tasumata võlgu. Sellegipoolest võib just see osakond panna veto "hooletutele müügiinimestele" boonuste jagamisele. On ka vastupidiseid olukordi, kui riigikassa algatab lisaboonuste maksmise neile müügiosakonna spetsialistidele, kelle kliendid maksavad regulaarselt ja õigeaegselt.

4. Instituudi juhtkonna volitusel hallata rahalisi vahendeid ning allkirjastada (esimese allkirjaga) rahalisi, makse-, arveldus-, krediidi- ja muid finantsdokumente, järgides kehtivaid õigusakte, lepingureegleid, juhendeid, samuti kinnitatud plaane; kalkulatsioonid ja kokkulepitud makseregistrid.

5. Esindada ettevõtet finants-, krediidi- ja muudes organisatsioonides finantsküsimustes.

6. Viseerida kõik instituudi finantstegevusega seotud dokumendid (plaanid, kalkulatsioonid, aruanded, lepingud, korraldused, juhised jne).

Kõik olulised lepingud või muud dokumendid, millega ettevõtte rahavoogusid tulevikus seostatakse, tuleb kinnitada rahandusosakonnaga. Ilma selleta ei ole täielikku kontrolli vahendite kulutamise üle.

7. Instituudi osakondade juhtimisel ja täitmisel on kohustuslikud finantsosakonna juhised käesolevas eeskirjas sätestatud ülesannete piires.

VII. Vastutus

1. Riigikassa juhataja kannab täielikku vastutust käesoleva eeskirjaga rahakassa osakonnale pandud ülesannete ja ülesannete täitmise kvaliteedi ja õigeaegsuse eest, samuti JSC “VNIIR” kvaliteedipoliitika elluviimise eest. .

2. Vastutus JSC VNIIR kvaliteedijuhtimissüsteemi ja Kvaliteedijuhendi dokumenteeritud nõuete täitmise tagamise eest lasub varahalduril.

3. Teiste töötajate vastutuse määr kehtestatakse ametijuhenditega.

Maksereeglite näide

ETTEVÕTTE EUROSET ETTEVÕTETE FINANTSosakonna juhataja ANDREY DEMIDOVI KOMMENTAARIDEGA DOKUMENT»

ETTEVÕTE EUROSET

Teostaja: Toimetus: dateeritud 28.02.2008

Lehekülgi kokku: 10 Kinnitatud: 28. veebruari 2008 korraldus nr O-0261

Olek: Aktiivne

1. Mõisted ja määratlused ning lühendid

1.1. Tootetarnija – telefonide, tarvikute ja kaasaskantavate seadmete tarnija.

1.2. Avaldus – avaldus sularahata makseks või avaldus raha saamiseks lähetuse jaoks.

1.3. GO – peakontor.

1.4. SGB - pearaamatupidaja teenus.

2. Eesmärk

2.1. Käesolevad eeskirjad määratlevad ettevõtte töötajate tingimused, protseduurid ja kohustused sularahata maksete tegemisel.

3. Taotlus

3.1. Eeskirjad on kohustuslikud kasutamiseks kõigile Ettevõtte töötajatele.

4. Sularahata tasumise avalduse täitmine ja esitamine

Sularahata makse tegemiseks teeb makse algataja GO/Branchis järgmist.

4.1. Täidab sularahata tasumise avalduse (edaspidi avaldus) (Lisa 1).

4.2. Avaldusele lisab maksevajadust kinnitavate esmaste dokumentide koopiad:

– ettemaks – arve;

– tasumine tööde, teenuste lõpetamisel – tööde sooritamise akt, teenused/arve;

– uue lepingu alusel esmamakse tegemiseks on lisaks vajalik lepingu koopia ning ehitus- ja remonditööde esmamakse puhul kalkulatsioon.

4.3. Esitab taotluse koos algdokumentidega peakontori eelarvekontrolörile/Filiaalis vastutavale isikule vastavalt Seltsi vastutavate isikute nimekirja kinnitamise korraldusele.

4.4. Kõikide sularahata maksete taotluste, välja arvatud kauba tarnijatele maksetaotluste üleandmise ja menetlemise tähtajad on märgitud (Lisa 2).

Kui rääkida kõige üldisemalt, siis keskmiselt on maksete töötlemiseks ette nähtud maksimaalselt kaks päeva. Tarnijatega seoses püüame tegutseda kiiremini, et mitte rikkuda partnerlussuhteid. Maksetähtaeg on taotluse esitamise päeval. Väärib märkimist, et peakontoris makstakse umbes 500 avaldust päevas.

4.5. Kauba tarnijatele tasumiseks sularahata maksete taotluste esitamise ja täitmise tähtajad on toodud lisas 3.

5. Sularahata makse taotluse rahuldamise etapid

5.1. Pärast algatajalt avalduse saamist eelarvekontrolör GO-s/esinduses vastutav isik:

5.1.1. Kontrollib rakenduse õigsust.

Vead vastaspoolte andmetes on üsna tavalised – kuskil 1-3 protsenti kõigist esitatud maksetaotlustest. Samuti elimineeritakse algstaadiumis eelarvepunktide alla valesti sisestatud taotlused.

5.1.2. Kontrollib rakenduse esmaste dokumentide saadavust.

5.1.3. Kontrollib vastaspoole andmete vastavust esmastes dokumentides ja raamatupidamissüsteemis.

5.1.4. Kontrollib esitatud taotluse eest tasumise võimalust eelarvevahenditest.

5.1.5. Tagastab avalduse ja esmased dokumendid makse algatajale ning teavitab teda põhjustest, kui:

– taotlus täideti valesti;

– taotlusele ei ole lisatud kõiki esmaseid dokumente;

– kui esmases dokumentatsioonis olevad vastaspoole andmed ei vasta raamatupidamissüsteemis märgitud vastaspoole andmetele;

– eelarves puuduvad vahendid esitatud taotluse eest tasumiseks.

Maksmine on blokeeritud kuni järgmise kuuni, kuid on ka erandeid, olenevalt makse tähtsusest. Ja kui maksmine on kriitilise tähtsusega, siis on mitu võimalust: esimene on võtta raha järgmise perioodi eelarvest ja teine on kokkuleppel asjaomaste osakondade asepresidentidega raha üle kanda teiselt. eelarve artikkel.

5.1.6. Kinnitab saadud avalduse.

5.1.7. Kajastab taotluses märgitud andmeid eelarves.

5.1.8. Esitab avalduse koos esmaste dokumentidega filiaali rahandusgrupi töötajale/eelarvekontrolörile.

5.1.9. Venemaa kaubatarnijatele – korraldab avalduste säilitamise koos lisatud esmaste dokumentide koopiatega.

5.2. Pärast avalduse saamist GO eelarvekontrolörilt / Filiaali vastutavalt isikult GO Treasury Groupi töötaja / Filiaali eelarvekontrolör:

5.2.1. Kontrollib taotluse andmete eelarvesse sisestamise õigsust.

5.2.2. Vigade avastamisel teavitab ta eelarvekontrolöri GO-s/esinduses vastutavat isikut.

5.2.3. Eelarves ebapiisavate vahendite korral blokeerib makse ning teavitab blokeerimise põhjusest makse algatajat ja eelarvekontrolöri GO-s/esinduses vastutavat isikut.

5.2.4. Esitab taotlusi, välja arvatud maksetaotlused, kauba tarnijatele registri andmetel juriidilise isiku pearaamatupidajale allkirja andmiseks GO/Filiaalis.

5.2.5. Kogub kinnitatud või blokeeritud taotluse koos algdokumentidega juriidilise isiku pearaamatupidajalt GO-s/filiaalis vastavalt registrile. Taotluse blokeerimise fakt märgitakse registris.

5.2.6. Taotluse rahuldamata jätmise korral teavitab GO/Fili juriidilise isiku pearaamatupidaja algatajat ja eelarvekontrolöri GO-s/Filiasutuses vastutavat isikut tagasilükkamise põhjusest.

Juhtumeid, kus pearaamatupidaja taotlus tagasi lükkab, on viimasel ajal väga harva, kuid neid tuleb ikka ette. Reeglina tuleneb see sellest, et taotlusele ei ole lisatud vajalikku esmast dokumentatsiooni, näiteks lepingu algset dokumenti.

5.2.7. Korraldab blokeeritud taotluste säilitamise kuni makse sooritamiseni, kuid mitte kauem kui 1 tööpäev. Pärast määratud perioodi tagastab blokeeritud taotluse eelarvekontrolörile GO/esinduses vastutavale isikule.

5.2.8. Esitab rahandusgrupi juhile / filiaali finantsdirektorile taotlused, sealhulgas välismaiste tarnijate jaoks, mille eest saab tasuda, koos esmaste dokumentidega.

5.3. Rahandusgrupi juht / filiaali finantsdirektor:

5.3.1. Kontrollib taotluse vastavust Ettevõtte lepingupoliitika eeskirjade nõuetele.

5.3.2. Teatab GO-s olevale eelarvekontrolörile/Filiaalis vastutavale isikule ja tagastab taotluse koos esmase dokumentatsiooniga algatajale, kui taotlus ei vasta Ettevõtte lepingupoliitika määruse nõuetele.

5.3.3. Järjestab päeva jooksul laekunud tellimused makseprioriteedi järgi.

Makse prioriteetsus sõltub tähtsusest ja kiireloomulisusest. Prioriteedi määramisel puudub rangelt formaliseeritud kord.

5.3.4. Määrab kindlaks järgmisel tööpäeval tasumisele kuuluvad taotlused. Muud taotlused tasutakse järgmisel tööpäeval, sõltuvalt rahaliste vahendite olemasolust.

5.3.5. Annab tasumisele kuuluvad taotlused koos esmaste dokumentidega üle filiaali rahandusgrupi/finantsosakonna töötajale.

5.4. Pärast maksetaotluste saamist teeb filiaali rahandusgrupi/finantsosakonna töötaja:

5.4.1. Iga taotluse jaoks määratakse maksepank.

Pank, kust makse tehakse, määratakse üsna lihtsalt. Hommikul on peakontoris juba info kõikide kontode saldode kohta. Vastavalt sellele laekub makse arvelduskontolt, millel on piisavalt raha.

5.4.2. Esitab taotlused koos esmase dokumentatsiooniga Bank GO/Branch Groupile.

6. Sularahata makse avalduse tasumine

Pangagrupi GO/filiaali töötaja:

6.1.1. Teeb makseid rahandusgrupilt/filiaali finantsosakonnalt saadud taotluste alusel.

6.1.2. Korraldab tasuliste avalduste ja nende jaoks esmase dokumentatsiooni säilitamist vastavalt Arhiivi Tegevuskorrale.

7. Sularahata maksete tunnused omavalitsustes ja SAP R/3 süsteemis töötavates filiaalides

7.1. Eelarvekontrolör GO-s/vastutav isik Filiaalis lisaks punktile 2.1. sisestab algatajalt saadud avalduse SAP R/3 süsteemi vastavalt “Maksetaotluste” juhendile.

7.2. Kõik taotluse kinnitamise etapid salvestatakse SAP R/3 süsteemis vastavalt juhistele “ZZLSPR aruandega töötamine”.

7.3. Paberkandjal taotluste viimane etapp on:

7.3.1. Kõik taotlused, välja arvatud kauba tarnijatele maksetaotlused - taotluse kinnitamine juriidilise isiku pearaamatupidaja poolt. Juriidilise isiku pearaamatupidaja korraldab nende jaoks avalduste ja esmase dokumentatsiooni säilitamise vastavalt Arhiivi Tegevuskorrale.

7.3.2. Maksetaotlused Venemaa kaubatarnijatele - taotluse kinnitamine GO eelarvekontrolöri / filiaali vastutava isiku poolt. GO eelarvekontrolör / filiaali vastutav isik korraldab Venemaa kaubatarnijate taotluste säilitamise koos nende esmase dokumentatsiooni koopiatega vastavalt arhiivi töökorrale.

7.3.3. Välismaistele kaubatarnijatele maksetaotlused läbivad kõik kooskõlastamise etapid: GO eelarvekontrolörist/Filiaalis vastutavast isikust GO/Filiaali pangagrupini, välja arvatud punktid 5.2.4., 5.2.5. Kõik filiaalid koguvad hommikul andmeid tulude ja kontojääkide kohta ning saadavad need peakontorisse enne kella 13.00 (aruanne kannab nime Daily Cash Flow).

See määrus töötati välja aastal 1998 ning võib sisaldada õigusaktide muudatustest tulenevaid ebatäpsusi.

1. Eesmärk

Arvete tasumise korra kehtestamine on mõeldud kontrolli tagamiseks eelarve täitmise (ostu- ja transiidiplaanide), kaupade ja teenuste eest tasutud ettemaksete liikumise üle.

2. Kasutatud dokumendid

Selles protseduuris kasutatakse järgmist tüüpi dokumente:

- halduskulude eelarve,

- Hankeplaan

- Ühistranspordiplaan,

- Finantsplaan,

- Sularaha plaan

- Taotlus täiendava turvalisuse saamiseks,

- Maksearve,

- Teenuse osutamise tõend (arve, kauba konossement),

- Eelarve täitmise aruanne (hankeplaanid, transiit),

- Eelaruanne.

3. Dokumendivoos osalejad

Selles protseduuris osalevad järgmised osalejad:

- asepresidendid (VP),

- osakondade juhatajad,

- ettevõtete rahanduse asepresident (VPKF),

- finantsjuht,

- majandusteadlane,

- Panga raamatupidaja,

- Juhtiv raamatupidaja.

4. Protseduurid

Arve tasumise protseduur läbib järgmised etapid (vt joonis 1):

- Tasumise Arve planeerimisdokumentidele (Eelarve, Hankeplaan, Transiiditasu, Finantsplaan) vastavuse kontrollimine,

- Sulgemata ettemaksete kontrollimine,

- Makse kontrollimine sularahaplaanis saadavuse kohta,

- Makse sooritamine,

- Erijuhtumid.

4.1. Konto plaanidele vastavuse kontrollimine

- Maksearve saab ettevõtete finantseerimise osakonna (EG) ökonomist vastavatelt osakondadelt (asepresidendid, osakonnajuhatajad) Maksearvetel on märgitud Eelarve, Hankeplaan, Transiidiplaan, Finants Plaan,

- Iga päev saab Economist aruande eelarve, hankeplaani, transiidiplaani, finantsplaani täitmise kohta,

- Majandusteadlane kontrollib: pärast selle arve tasumist teatud eelarvepunkti (plaani) ülekulutamise võimalust,

- Eelarve (Plaani) ülekulu korral nõuab Economist vastava asepresidendi avaldust lisatagatise saamiseks,

- kui eelarve (kava) järgset ülekulu ei toimu, kontrollitakse sulgemata ettemakseid,

4.2. Sulgemata ettemaksete kontrollimine

- Iga päev saab Economist aruande ettemaksete seisu kohta rubriikides Eelarve, Hankeplaan, Transiidiplaan, Finantsplaan,

- Majandusteadlane kontrollib: teatud eelarvepunkti (plaani) sulgemata ettemaksete olekut,

- juhul, kui selle eelarve (kava) artikli alusel on kinnistamata ettemakseid, mis ületavad lubatud piirmäärasid, nõuab Economist, et asjaomane asepresident esitaks ettemaksete sulgemiseks teenuste osutamise kohta tõendid,

- teatud eelarvepunkti (plaani) sulgemata ettemaksete puudumisel kontrollitakse selle konto maksete olemasolu sularahaplaanis,

4.3. Makse olemasolu kontrollimine sularahaplaanis

- Ettevõtte finantseerimise asepresident saab iga päev aruande kassaplaani seisu kohta vastavalt eelarve, hankeplaani, transiidiplaani, finantsplaani punktidele,

- Ettevõtte rahanduse asepresident kontrollib: selle konto maksete olemasolu sularahaplaanis,

- kui sularahaplaanis makset ei ole, nõuab ettevõtte finantseerimise asepresident finantsjuhilt sularahaplaani kohandamist, võttes arvesse selle konto makset,

- kui sularahaplaanis on makse, edastab ettevõtte finantseerimise asepresident Arve tasumiseks finantsjuhile resolutsiooniga “Maksa”.

4.4. Makse täitmine

- Finantsjuht, kes on saanud Arve tasumiseks, paneb selle kontrolli alla ja annab tasumiseks üle raamatupidamisele,

- Raamatupidamine teeb makse,

- pärast pangakontolt raha debiteerimise kinnitamist saaja kasuks läbi süsteemi „Pank-klient“, teeb raamatupidaja plaanipäraseid kandeid, mis näitavad eelarveartikleid (kululiigid), aktide laekumise kontrollimiseks salvestab raamatupidaja Arved tasumine kuni aktide eraldi laekumiseni,

- Pärast dokumentaalse kinnituse saamist pangakontolt raha debiteerimise kohta saaja kasuks muudab raamatupidaja plaanitud kanded tegelikeks,

- enne raamatupidamisosakonna poolt teostamist kontrollib makset finantsjuht,

- makse teostamise korral korrigeeritakse Kassaplaani täitmist, ettemaksete seisu ja Eelarve (Ostuplaanid, Transiidiplaanid, Finantsplaan) täitmist.

4.5. Erijuhtumid

- Kui vajalikke dokumente (ettemaksete tagasimaksmise aktid) ei ole võimalik esitada, pöördub väljamaksest huvitatud asepresident ettevõtte finantseerimise asepresidendi poole palvega anda luba teha makse, mis ületab kinnistamata piirmäärasid. ettemaksed. Ettevõtete finantseerimise asepresident esitab Arve tasumiseks finantsjuhile otsusega „Maksmiseks. Ettemaksu tagastamine hiljemalt ______ (dokumentide esitamise kuupäev).” See luba on selle makse jaoks ühekordne.

- Ettevõtete rahanduse asepresidendi äraolekul võib president anda loa tasumiseks, mis ületab tasumata ettemaksete piirmäära.

5. Sulgemata ettemaksete piirangud

Sulgemata ettemaksete limiitide suuruse määramiseks sisestage ettemaksulimiitide tabel.

Limiitide tabeli struktuur vastab eelarve, hankeplaani ja transiidiplaani ülesehitusele.

Limiitide väärtused sõltuvad plaanides (Eelarve) olevatest summadest. On aktsepteeritud, et ettemakse sulgemine toimub keskmiselt nädala jooksul. Piirmäära suuruseks määratakse üks neljandik eelarve (kava) vastava artikli väärtusest.

Maksetaotluste kogumise, kooskõlastamise ja heakskiitmise läbipaistva ja tõhusa protsessi korraldamise ülesanne on kõige olulisem ettevõtetes, millel on arenenud organisatsiooniline struktuur: mitu finantsvastutuse keskust, märkimisväärne arv maksete algatamise protsessiga seotud töötajaid, samuti planeeritud kulude kooskõlastamise ja kinnitamise protseduuride kasutamine. Selle probleemi lahenduseks Finantsjuhtimise programmis on maksetaotluste haldussüsteem, mis võimaldab korraldada tõhusa ja kontrollitud maksete sooritamise protsessi ning ennetada rahaliste vahendite liigset või ebaotstarbekat kulutamist.

Maksetaotluste haldussüsteemi põhifunktsioonid

Maksetaotluse haldussüsteem võimaldab teil:

- tuvastada ja kombineerida tekkivaid maksevajadusi ühtses inforuumis. Kuna vastaspoole ja organisatsiooni vahelised arveldused toimuvad osakondade töötajate kaudu, asub kogu teave selle kohta, millal, kellele ja kui palju raha üle kanda. Tavalisel kujul ei ole see teave struktureeritud, hajutatud ega ole ettevõtte juhtkonna poolt operatiivseks analüüsiks ja otsuste tegemiseks kättesaadav. Tarnijatega (vastaspooltega) kõigi kavandatud tehingute registreerimine maksetaotluste vormis võimaldab teil maksete vajaduse kohta teavet kombineerida ja korrastada, samuti saada osapooltega arveldamiseks vajalike vahendite kogusumma;

- viia vastaspooltega tehtavate tehingute arvestusprotsess ühtsele standardile. Ühtsed nõuded maksetaotluste registreerimisel (arvestamisel), võimalus lisada taotlusele saatedokumente (lepingud, maksearved, tõendid jms), tagavad tarnijatega (vastaspooltega) planeeritavate tehingute analüüsi efektiivsuse ja läbipaistvuse;

- tagada taotluste kooskõlastamise protsessi koordineerimine, luues ülesanded kõigile protsessis osalejatele. Iga rahalise vastutuse keskuse ja organisatsiooni kui terviku jaoks määratakse registreeritud taotlusi kinnitavate isikute nimekiri ja seeläbi moodustatakse dokumentide liikumise marsruudid vastavalt ettevõtte organisatsioonilisele struktuurile. Süsteemi sisseehitatud kooskõlastusprotsess võimaldab muuta taotluste kooskõlastamise protseduuri läbipaistvamaks, kuna igas dokumendis on kajastatud teave nii nende kasutajate kohta, kes maksetaotluse heaks kiitsid või tagasi lükkasid, kui ka nende kasutajate kohta, kes ei täitnud neile määratud ülesannet;

- planeerida osapooltele makseid kinnitatud taotluste alusel, koostades operatiivmaksete plaani (maksekalender);

- kontrollida kinnitatud maksetaotluste täitmist (maksmist). Igas taotlusdokumendis on kajastatud teave vahendite kulutamise plaanide ja taotluse alusel moodustatud maksedokumentide kohta.

Allpool on süsteemis rakendatud rakenduste haldusskeem.

Ettevõtte maksete haldamise üldskeem

Maksetaotluste menetlemise kord

Süsteemis maksetaotlustega (registreerimised, kooskõlastused) töötamiseks kasutatakse dokumenti “Maksetaotlus”. Dokumendiga töötamise protseduur vastab üldtunnustatud dokumendivoo standarditele, mille kohaselt koosneb rakenduse elutsükkel järgmistest etappidest:

- Taotluse vormistamine- on etapp, kus organisatsiooni allüksused deklareerivad maksete tegemise vajaduse, määrates kindlaks nende eesmärgi, tähtajad ja muud omadused, registreerudes dokumendisüsteemis “Maksetaotlus”;

- Taotluste läbivaatamine (kinnitamine või tagasilükkamine)- järgmine etapp, mille käigus juht(id) kaalub väljamakse teostatavust ja teeb taotluse rahuldamise või rahuldamata jätmise otsuse;

- Taotluse täitmine– viimane etapp, kus toimub kinnitatud taotluste eest tasumine ja tehingu edasine jälgimine (materiaalsete varade, teenuste tarnimine jne).

Igas elutsükli etapis genereerib süsteem ülesandeid kasutajatele, kes on seotud dokumendi teisaldamise (edastus) protsessiga. Need ülesanded võimaldavad teil rakenduste liikumise protsessi koordineerida ja jagunevad järgmisteks tüüpideks:

- Registreerimine – see ülesanne toimub uue taotlusdokumendi salvestamisel ja on adresseeritud dokumendi koostanud kasutajale (vastutajale). Ülesanne täidetakse automaatselt peale dokumendi “Kinnitamiseks” esitamist;

- Heakskiitmine – see ülesanne tehakse pärast taotlusdokumendi kinnitamiseks esitamist ja see on suunatud kasutajatele, kes kiidavad taotlusi heaks finantsvastutuse keskustes ja organisatsioonis tervikuna. Ülesande täidab kooskõlastaja (kasutaja) taotluse kohta tehtud otsuse (kinnitamine või tagasilükkamine) tulemusena;

- Taotluse tasumise kontroll - ülesanne tekib pärast taotluse kinnitamist kõigi kooskõlastajate poolt ja on suunatud kasutajale, kes koostas dokumendi “Maksetaotlus”. Ülesanne teostatakse käsitsi pärast tehingu sooritamist (makse ja kohaletoimetamine).

Liikumise ajal võib dokument “Maksetaotlus” omandada järgmised staatused: “Eelnõu”, “Kinnitamisel”, “Kinnitatud” või “Tagasi lükatud”, “Täitmise kontroll”, “Täidetud” või “Tühistatud”. Dokumendi olekus muutuvad muudatused, kuna kasutajad täidavad loetletud ülesandeid. Vaatleme dokumendi "Maksetaotlus" liikumise etappe süsteemis.

Maksenõude vormistamine

Esimeses etapis registreerib organisatsiooni töötaja dokumendi “Maksetaotlus” ja salvestab selle programmi. Salvestamisel määratakse dokumendile vastutav isik - rakenduse loonud kasutaja ja loodud dokument saab oleku "Mustand". Dokumendi vormi paremas ülanurgas kuvatakse dokumendi olek ja vasakus alanurgas vastutav isik. Väljaminevate maksete taotlusi staatusega “Melnõu” saab piiranguteta muuta ja täiendada.

Kui väljamineva makse taotlus on vormistatud ja täidetud piisava teabega, tuleb see saata kinnitamiseks. Kooskõlastustaotluse esitamiseks tuleb klõpsata dokumendivormi käsupaneelil nuppu „Kinnitamiseks“. Selle tulemusel saab dokument oleku „Kinnitamisel”.

Kui dokument on saanud muu oleku kui "Mustand" (näiteks "Kinnitamisel" või "Kinnitatud"), on andmete muutmine võimatu, s.t. Dokumendivorm avaneb ainult vaatamiseks.

Taotluste läbivaatamine (kinnitamine või tagasilükkamine)

Süsteem "Maksetaotluste haldamine" rakendab taotluste paralleelse läbivaatamise ja kinnitamise skeemi. See tähendab, et dokumentide kinnitamise ülesanded toimuvad kõigi kinnitajate jaoks üheaegselt. Maksetaotluste kinnitamise korra määrab programmi administraator kinnitajate nimekirja seadetes. Sõltuvalt tehtud seadistustest töödeldakse heakskiitmiseks saadetud taotlusi kahe stsenaariumi järgi:

- Organisatsiooni või keskse finantspiirkonna jaoks on määratud heakskiitjate nimekiri. Sel juhul määratakse kooskõlastamisele saadetud dokumendile staatus “Kinnitamisel” ning kooskõlastajatele luuakse ülesanne selle taotluse eest tasumise otstarbekuse kaalumiseks. Taotlusdokumendile staatuse "Kinnitatud" omistamine on võimalik ainult kõigi kinnitajate positiivse otsuse (kinnituse) korral. Maksetaotluste kooskõlastamise korra kohta saab täpsemalt lugeda taotluste kooskõlastamise assistendi tööd kirjeldavast osast.

- Kinnitajate loend ei ole määratletud. Sel juhul mõistetakse, et selle finantsvastutuse keskuse taotlused ei vaja heakskiitu ja need võetakse tasumiseks kohe vastu. Kooskõlastamisele esitamisel saavad sellised dokumendid staatuse “Kinnitatud” ja moodustavad taotluse täitmise jälgimise ülesanded.

Maksenõude täitmine

Heakskiidetud rakenduste täitmiseks peate tegema järgmised toimingud.

- Maksegraafik soovi korral. Makse planeerimine toimub süsteemis "Maksekalender" kasutades liidest "Maksete planeerimine" kasutades dokumenti "Sularaha kulutamise plaan". Planeerimisdokument kantakse kooskõlastatud taotluse alusel ja sisaldab organisatsiooni maksekalendris taotluse eest tasutud maksesummat.

- Tasuge avaldus vastavalt organisatsiooni maksekalendrile. Töö organisatsiooni maksedokumentidega toimub süsteemis "Maksekalender", kasutades dokumenti "Maksete register".

- Pärast kõigi tehingutingimuste täitmist (makse, tarne jne) on vaja dokumendi “Maksetaotlus” olekusse seada “Lõpetatud”. Selleks tuleb avada rakenduse täitmise jälgimise ülesanne (kuvatakse rakendusdokumendi koostanud kasutaja ülesannete loendis) ja klõpsata nupul “Rakendus lõpetatud”.

- Erandjuhtudel võidakse heakskiidetud taotlus tühistada. Selleks tuleb avada rakenduse täitmise jälgimise ülesanne ja vajutada nuppu “Tellimus tühistatud”.

Kasutaja juurdepääsuõiguste haldamine rakenduse dokumentidele

Rakenduste loomise ja kinnitamise süsteemiga töötamise võimalus on saadaval kasutajatel, kellel on seatud õigused „Maksetaotluste genereerimine“. See õiguste komplekt võimaldab teil täita taotlusi, jälgida nende kinnitamise, kinnitamise ja maksmise protsessi. Nende õigustega kasutajad EI OLE JUURDE järgmistesse jaotistesse: teave kavandatud maksete ja laekumiste kohta, andmed tegeliku liikumise ja mis tahes tüüpi rahaliste vahendite jääkide kohta.

Lisaks kasutajatele, kes kasutavad seda õiguste kogumit võivad kehtida piirangud Kõrval

VENEMAA FÖDERATSIOONI KESKPANK

SEISUKOHT

TASU ARVUTAMISE KORDA KOHTA

JA VENEMAA PANGA TEENUSTE EEST MAKSE KORDA KOHTA

MAKSETE TOIMIMISEL JA ARVELDAMISEL

BRUTOARVELDUSTE SÜSTEEMI REŽIIMIS

VENEMAA REAAALAJA PANK

See määrus töötati välja föderaalseaduse "Vene Föderatsiooni Keskpanga (Venemaa Panga) kohta" (Vene Föderatsiooni kogutud õigusaktid, 2002, N 28, artikkel 2790; 2003, N 2, art.) alusel. 157, N 52, artikkel 5032, 2004, N 27, artikkel 2711, N 31, artikkel 3233, 2005, N 25, artikkel 2426, N 30, artikkel 3101, 2006, N 206, art. N 25, artikkel 2648; 2007, N 1, artikkel 9, artikkel 10, nr 10, artikkel 1151, nr 18, artikkel 2117), vastavalt Venemaa Panga 25. aprilli 2007 määrusele nr. 303-P “Panga reaalajas brutoarveldussüsteemist Venemaa”, registreeritud Vene Föderatsiooni justiitsministeeriumis 17. mail 2007 N 9490 ("Venemaa Panga bülletään", 25. mai 2007 N 31) (edaspidi Venemaa Panga määrus N 303-P) ja vastavalt Venemaa Panga direktorite nõukogu otsusele ( Venemaa Panga direktorite nõukogu 18. juuni koosoleku protokoll, 2007 N 13) kehtestab tasude arvutamise korra ja maksmise korra Venemaa Panga klientidele - Venemaa Panga reaalajas brutoarveldussüsteemis, mida nimetatakse panganduse elektrooniliseks kiirmaksete süsteemiks (edaspidi "Kiirmaksete süsteem"). BESP süsteem), Venemaa Panga teenuste jaoks BESP-süsteemis maksete tegemisel ja arveldamisel.

Peatükk 1. Üldsätted

1.1. Käesolevates eeskirjades kasutatakse mõisteid Venemaa Panga määruses N 303-P ja Venemaa Panga 25. aprilli 2007. aasta direktiivis N 1822-U “Maksete tegemise ja tegemise korra kohta” sätestatud tähenduses. arveldused Venemaa Panga reaalajas brutoarveldussüsteemis”, registreeritud Vene Föderatsiooni justiitsministeeriumis 17. mail 2007 N 9493 ("Vene Panga bülletään" 25. mai 2007 N 31) .

1.2. Venemaa Panga teenused BESP-süsteemis hõlmavad: teenused Venemaa Panga klientidele - BESP-süsteemis osalejatele (edaspidi BESP süsteemis osaleja) brutomaksete tegemiseks reaalajas (edaspidi: arveldusteenus); Venemaa Panga teabeteenused BESP süsteemis, mida osutatakse BESP süsteemis osalejatele (edaspidi infoteenus); teenused BESP süsteemi kaudu teostatud EPS paberkoopia tootmiseks ja BESP süsteemis osalejale kohaletoimetamiseks.

1.3. Arveldusteenus sisaldab: EPS-i vastuvõtmist ja selle töötlemist; BESP süsteemi kaudu tehtud makse summa kajastamine osalejate panga- (korrespondent)kontodel (alamkontodel); maksesummade mahakandmise ja krediteerimise kohta EPS-i ja vastava ESIS-e koostamine ja ülekandmine maksvale osalejale ja makse saajale.

1.4. Teabeteenused hõlmavad BESP-süsteemi osalejatele nende nõudmisel pakkumist:

Teave - RSP-le (krediidiasutuse peakontor) - tema filiaalide, milleks on RSP, arvelduste likviidsuse kohta BESP süsteemis ja tema filiaalide korrespondentallkontode sularahajääkide kohta, mis on RSP;

Teave elektrooniliste teadete arhiivist BESP süsteemi lõppenud tööpäevade vastavate kuupäevade kohta;

Venemaa Panga poolt RUR-ile saadetud ESIS-i duplikaadid vastavalt kehtestatud eeskirjadele.

1.5. Venemaa Pangal on õigus kehtestada BESP-süsteemis tasu Venemaa Panga teenuste eest, välja arvatud toimingud, mille tasuta rakendamine on sätestatud Vene Föderatsiooni õigusaktidega.

1.6. Venemaa Pangal on õigus alandada kuu jooksul arveldusteenuste tasu vastavalt rakendatud allahindluste suurusele (edaspidi soodustus) sõltuvalt BESP süsteemis osaleja poolt BESP süsteemi kaudu teostatud EPS-ide arvust. .

1.7. Arveldus- ja teabeteenuste, BESP-süsteemi kaudu EPS-i paberkoopia valmistamise ja BESP-süsteemi osalejale väljastamise teenuste tariifid, samuti allahindluse summa kehtestab Venemaa Pank ja avaldab. Venemaa Panga bülletäänis.

1.8. Arveldusteenuste eest tasumine toimub BESP süsteemis osalejalt, kelle panga (korrespondent)kontol (alamkontol) tehakse EPS-i alusel raha mahakandmise toiminguid.

Infoteenuste eest küsitakse teabe saamiseks taotluse saatnud BESP süsteemis osalejalt tasu.

EPS-i paberkoopia tegemise tasu võetakse BESP süsteemis osalejalt, kelle soovil tehti EPS-i paberkoopia läbi BESP süsteemi.

Peatükk 2. Teenuste tasu arvestamise kord

Venemaa Pank BESP süsteemis, koostamine ja esitlus

esitatud teenuste aruanded

2.1. Venemaa Panga teenuste tasude arvutamine BESP-süsteemis toimub iga BESP-süsteemis osaleja kohta vastavalt kehtestatud tariifidele ja allahindluse summale, võttes aluseks BESP-süsteemi kaudu tehtud maksete arvu, arvu täidetud teabeteenuste taotlustest, samuti BESP-süsteemi kaudu tehtud osalejate EPS-i paberkoopiad.

2.2. Venemaa Panga teenuste tasu arvutamise põhjal iga BESP-süsteemis osaleja kohta koostab Venemaa Panga teenindav asutus Venemaa Panga poolt BESP-süsteemis osutatavate teenuste väljavõtte vastavalt lisale. käesoleva määruse juurde (edaspidi avaldus).

2.3. Väljavõte näitab Venemaa Panga teenindusasutustes avatud BESP-süsteemi osalejate panga- (korrespondent-)kontodelt (alamkontodelt) raha mahakandmiseks päevas (kuus) tehtud tehingute arvu ja summat teise perioodi kontekstis. -tellimuste bilansikontod, tasulised ja tasuta tehingud, samuti Venemaa Panga pakutavate infoteenuste arv, BESP-süsteemi kaudu töödeldud EPS-i pabereksemplaride arv ning panga poolt osutatavate teenuste tasu suurus. Venemaa Pank BESP süsteemis.

2.4. Igapäevase väljavõtte eesmärk on teavitada BESP süsteemis osalejat Venemaa Panga teenuste eest BESP süsteemis sellel päeval kogunenud tasude suurusest.

2.5. Päeva väljavõtte esitab BESP süsteemis osalejale teda elektroonilisel kujul teenindav Venemaa Panga asutus pärast BESP-süsteemi viimase seansi läbimist ja Venemaa Panga maksesüsteemi vahelise igapäevase vastavusse viimist territoriaalsel tasandil. asutus ja BESP süsteem.

BESP süsteemis osalejale päevaväljavõtte esitamise tähtaeg määratakse panga (korrespondent) konto (alamkonto) lepinguga.

Päevaväljavõtet ei esitata BESP süsteemis osalejale, kui Venemaa Panga teenuseid osutati talle tasuta.

2.6. BESP süsteemis osalejal on päeva kohta väljavõtte saamisel õigus seda oma raamatupidamisandmetega kontrollida ja lahkarvamuste korral pöörduda Venemaa Panga teenindava asutuse poole kirjaliku avaldusega, mis on koostatud vormi, märkides ära lahkarvamuste põhjused nende lahendamiseks.

Päevaväljavõttel nimetatud erimeelsusavalduse esitamise tähtaeg, samuti nende arveldamise tähtaeg ja kord kehtestatakse panga (korrespondent)konto (alamkonto) lepinguga.

Igapäevane väljavõte säilitatakse Venemaa Panga teenindusasutuse arhiivis.

2.7. Igakuine väljavõte on kinnitus BESP süsteemis osaleja kohustusest tasuda Venemaa Panga teenuste eest BESP süsteemis.

2.8. Igakuise väljavõtte esitab BESP süsteemis osalejale Venemaa Panga teenindusasutus aruandekuu viimasel tööpäeval pärast BESP-süsteemi viimase seansi lõpetamist ja igapäevase Venemaa Panga maksesüsteemi vahelise vastavuse läbiviimist. territoriaalne institutsioon ja BESP süsteem.

BESP süsteemis osalejale igakuise väljavõtte esitamise viis määratakse panga (korrespondent) konto (alamkonto) lepinguga.

2.9. BESP süsteemis osalejal on igakuise väljavõtte saamisel õigus seda oma raamatupidamisandmetega kontrollida ja lahkarvamuste korral esitada avaldus hiljemalt Venemaa Panga teenuste eest BESP süsteemis tasumiseks kehtestatud tähtajaks vastavalt käesolevate reeglite punktis 3.1 nimetatud teenuste osutajale Venemaa Panga teenindusasutusele koos mis tahes vormis vormistatud kirjaliku avaldusega, milles on märgitud lahkarvamuste lahendamise põhjused.

Igakuist väljavõtet hoitakse Venemaa Panga teenindusasutuse arhiivis.

2.10. BESP-süsteemis osalejale igakuist väljavõtet ei esitata, kui Venemaa Panga teenuseid osutati talle tasuta.

2.11. Kuuväljavõttega seotud lahkarvamuste lahendamine toimub järgmises järjekorras.

Erimeelsuste lahendamiseks moodustatakse Venemaa Panga teenindusasutuse volitatud esindajatest ja BESP süsteemis osalejast lepituskomisjon. BESP süsteemis osaleja esindaja on märgitud BESP süsteemis osaleja avalduses, Venemaa Panga teenindusasutuse esindaja määrab Venemaa Panga teenindusasutuse juht BESP-lt avalduse laekumise päeval. süsteemis osaleja.

Vaidluste lahendamine peab olema lõpetatud hiljemalt BESP süsteemis teenuse osutamise kuule järgneva kuu 10. tööpäevaks.

Lepituskomisjoni järeldused vormistatakse mis tahes vormis aktiga, millele kirjutavad alla BESP süsteemis osaleja ja Venemaa Panga teenindusasutuse volitatud esindajad.

Kui lepituskomisjon kinnitab BESP süsteemis osaleja teatatud erimeelsused, teeb Venemaa Panga teenindav asutus hiljemalt toimingu sooritamise päevale järgneval tööpäeval kuuaruandes paranduse.

Kui lahkarvamusi ei ole võimalik lahendada, tuleb need lahendada Vene Föderatsiooni õigusaktidega ettenähtud viisil.

2.12. Eriarvamuste lahendamise tulemuste alusel korrigeeritud kuu väljavõte edastatakse BESP süsteemis osaleja esindajale hiljemalt väljavõtte korrigeerimise päevale järgneval tööpäeval.

2.13. Kui BESP-süsteemis osaleja arvatakse BESP-süsteemis osalejate hulgast välja, saadab Venemaa Panga teenindusasutus talle väljavõtte, mis sisaldab andmeid Venemaa Panga poolt BESP-süsteemis BESP-süsteemis teenuste osutamise tegeliku perioodi eest aruandekuu jooksul.

Avalduse esitamine BESP süsteemist väljaarvatud osalejale toimub hiljemalt väljaarvamise päevale järgneval tööpäeval.

Peatükk 3. Venemaa Panga teenuste eest tasumise kord BESP süsteemis

3.1. BESP-süsteemis osaleja maksab Venemaa Panga teenuste eest BESP-süsteemis vastavalt igakuisele väljavõttele Venemaa Panga 7. oktoobri 2002. aasta määruste N 198-P "Korra kohta" 4. peatükis kehtestatud viisil. Venemaa Panga arveldusteenuste tasude arvutamiseks ja kogumiseks", registreeritud Vene Föderatsiooni justiitsministeeriumis 23. detsember 2002 N 4069, 30. september 2004 N 6051, 4. september 2006 N 8198 ("Panga bülletään" Venemaa 2. aprillil 2003 N 17, 6. oktoobril 2004 N 59, 13. septembril 2006 N 51).

3.2. Kui osaleja arvatakse BESP-süsteemis osalejate nimekirjast välja ja väljavõttes ei ole lahkarvamusi, on nimetatud osaleja kohustatud tasuma Venemaa Panga teenuste eest BESP-süsteemis tegeliku maksete tegemise perioodi eest. BESP süsteemi kuu jooksul maksekorraldusega hiljemalt 5. tööpäeval pärast väljavõtete laekumise päeva.

Peatükk. 4. Lõppsätted

4.1. Määrus avaldatakse ametlikult Venemaa Panga bülletäänis ja jõustub 1. juulil 2007.

esimees

Keskpank

Venemaa Föderatsioon

S.M.IGNATIEV

Rakendus

Venemaa Panga määrustele

„Tasude arvestamise korra kohta

ja teenuste eest tasumise korra kohta

Venemaa Pank läbiviimisel

maksed ja rakendamine

arveldused brutosüsteemis

reaalajas arveldused

Venemaa Panga aeg"

OKUD dokumendi vormi kood 0401360 päeva/kuu kohta ____________________________________________ (Venemaa Panga teenindusasutuse nimi) BIC ______________________ Venemaa Panga poolt BESP süsteemis osutatavate teenuste väljavõte "__" jaoks __________ ____<1>/ ______ ________ aastaks<2>N ___ alates "__" __________ ____________ ______________________________________________________________________________ (BESP süsteemis osaleja nimi) BIC ______________________<3>, Kontrollima _______________<4>kogus – ühikutes summa – rublades kahe kümnendkohaga ─── ───┬──────────┬────────────────── ──┬ ─────┬ ──────┐ │ N │Indikaatori nimi │ Tasuline │Tasuta │ Kokku │Tehing kogunenud-│Dis-/││││││P││ s │lennaya│jätk │ elab │ │ │ │ │ │ │tasu │ │makse│ │ │ ├──────┬────┬────┬───────────── ─┼──────┬─── ─┼──── ──┼─────┼ │ │ kogus │ma │ │ │ │ ├───────────── ─────────── ───┼──────┼─ ───┼────── 1 │ 2 │ 3 │ 4 │ 3 │ 4 │ 5 │8│ 6│ 0 │ 11 │ ├───┼─ ────────────────────── ──┴────┴── ────┴────┴──────┴─────┴─ ─────│ 2. järjekord