Kuidas täita eksportijate käibedeklaratsiooni. Käibedeklaratsiooni täitmine eksportimisel Täida käibemaksu osa 4

maksusummad tehingutelt, mis hõlmavad kauba müüki (tööd,

teenused), maksumäära 0 kohaldamise põhjendus

protsent, mille kohta on dokumenteeritud"

41. Deklaratsiooni punkti 4 täitmisel tuleb märkida maksumaksja TIN ja KPP; lehe seerianumber.

41.1. Veerus 1 on kajastatud käesoleva korra lisa nr 1 kohased tehingukoodid.

41.2. Iga tehingukoodi veerus 2 kajastatakse selle aegunud maksustamisperioodi maksubaasid, mille kohta deklaratsioon esitatakse, maksustatakse 0-protsendilise maksumääraga vastavalt seadustiku artikli 164 lõikele 1, seadustiku artikli 165 lõikele 12. , lepingu artikkel 2 ja (või) artikkel 4 protokoll, mille kohaldamise kehtivus nimetatud toimingu puhul on ettenähtud viisil dokumenteeritud.

41.3. Iga tehingukoodi veerus 3 on kajastatud kaupade (töö, teenuste) müügiga seotud tehingute maksusoodustused, mille 0-protsendilise maksumäära kohaldamise kehtivus on dokumenteeritud, sealhulgas:

Maksusumma, mis esitatakse maksumaksjale kaupade (töö, teenuste) ostmisel, omandiõigused Vene Föderatsiooni territooriumil;

Maksumaksja poolt Vene Föderatsiooni tolliterritooriumile kauba importimisel tasutud maksusumma;

Ostja – maksuagendi poolt kaupade (tööde, teenuste) ostmisel tasutud maksusumma;

Maksusumma, mis esitatakse maksumaksjale Vene Föderatsiooni territooriumil kaupade (tööde, teenuste), omandiõiguste soetamisel, mis on võetud arvestusse perioodil 1. jaanuar 2007 kuni 31. detsember 2008 (kaasa arvatud) ja mille ta on tasunud. rahaliste vahendite ülekandmise maksekorralduse alusel seadustiku artikli 168 lõikes 4 ja seadustiku artikli 172 lõikes 2 sätestatud juhtudel;

Enne 1. jaanuari 2006 laekunud maksesummadelt eelnevalt arvestatud maksusumma, osaline tasumine eelseisvate kaubatarnete eest (tööde tegemine, teenuste osutamine), arvestatud maksustamisperioodil kauba (töö, teenuste) müümisel, põhjendus dokumentaalselt tõendatud maksumäära 0 protsendi kohaldamise eest.

41.4. Iga tehingukoodi veerus 4 kajastatakse eelnevalt arvestatud maksusumma kaupade (töö, teenuste) müügiga seotud tehingutelt, mille puhul ei olnud 0-protsendilise maksumäära kohaldamise põhjendust varem dokumenteeritud ja mis sisaldub eelmistel maksustamisperioodidel. vastava tehingukoodi kohta deklaratsiooni 6. jao veerus 3 või kauba (töö, teenuste) müügitehingutelt maksusumma suurust sisaldava jaotise vastavas veerus (veergudes) tuleb kohaldada kaupade (töö, teenuste) müügitehingutelt maksusumma suurust. maksumäär, mille kohta ei ole dokumenteeritud, vastava deklaratsiooni<*>.

41.5. Iga tehingukoodi veerus 5 kajastatakse eelnevalt mahaarvamiseks aktsepteeritud maksusumma kaupade (tööde, teenuste) pealt, mille puhul ei olnud 0-protsendilise maksumäära kohaldamise põhjendust varem dokumenteeritud ja mis sisaldub vastava tehingu eelmistel maksustamisperioodidel. kood deklaratsiooni veerus 4 jaos 6 või kaupade (tööde, teenuste) müügitehingutelt maksusumma suurust sisaldava jaotise vastavasse veergu(desse), maksumäära kohaldamine 0 protsenti. mis ei ole dokumenteeritud, vastava deklaratsiooni<*>ja selle eest tuleb maksta eelarvesse.

41.6. Real 010 kajastatakse maksu kogusumma (veergude 3 ja 4 väärtuste summa, millest on maha arvatud veerus 5 toodud väärtuste summa), mis on aktsepteeritud mahaarvamiseks kaupade (tööd, teenused) müügitehingutelt. ), mille puhul on dokumentaalselt tõendatud maksumäära 0 protsendi kohaldamise kehtivus.

2015. aasta käibedeklaratsiooni vorm, selle täitmise kord ja esitlusvormid kinnitati 29.10.2014 korraldusega nr ММВ-7-3/558@. Teie mugavuse huvides oleme koostanud käibedeklaratsiooni täitmise näidise.

Muideks

Saate kontrollida, kas käibedeklaratsioon on õigesti täidetud, kasutades käibemaksunäitajate kontrollsuhteid (kehtestatud Venemaa föderaalse maksuteenistuse 23. märtsi 2015 kirjaga nr ГД-4-3/4550@).

Kes täidab osa 4

Selle jaotise täidavad ettevõtted, kes rakendavad 0% käibemaksumäära, kui neil on kogutud tõendavad dokumendid.

Mida käsitleda jaotises 4

Jaotise 4 ülaosas on märgitud TIN, KPP ja lehe seerianumber. Täidetakse jaotises vajalik lehtede arv. Käibedeklaratsiooni punkti 4 ridadel kajastuvad järgmised näitajad:

Liin 010 — vastavad tehingukoodid Täitmise korra lisast nr 1. Järgmisena täitke iga koodi jaoks järgmised read:

Liin 020 — maksubaas, maksustatakse 0% määraga, mille kehtivus nimetatud toimingu puhul on dokumentaalselt tõendatud;

Liin 030 — maksusoodustused, mille puhul on kinnitatud 0% määr, sealhulgas:

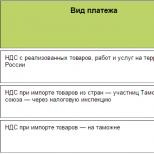

- Vene Föderatsiooni territooriumil kaupade (töö, teenuste), omandiõiguste soetamisel kehtestatud maks;

- ekspordil tasutud maks;

- maks, agentina kaupade (tööde, teenuste) ostmisel.

Liin 040 — maksusumma varem müügitehingutelt, mille puhul ei olnud 0% määra kohaldamise paikapidavust varem dokumenteeritud;

Liin 050 - varem mahaarvamiseks aktsepteeritud maksusumma, mille puhul 0% määra kohaldamise paikapidavus ei olnud eelnevalt dokumenteeritud;

String 060 pole vaja täita. See rida on joonega täidetud 070 Ja 080 — maksubaasi korrigeerimine ja mahaarvamised seoses kauba tagastamisega. Maksustamisperioodi eest, mil selline kauba tagastamine kajastatakse;

- rida 100 — müügihinna tõusul kinnitatud määraga 0% tehingute puhul;

- rida 110 - kui müügihind langeb.

Rea järgi 120 kajastub punkti 4 alusel hüvitiseks arvutatud kogusumma Arvutatakse järgmiselt - rida 030 + rida 040 - rida 050 - rida 080 eeldusel, et (rida 030 + rida 040) > (rida 050 + lk 080).

Rea järgi 130 — tasumisele kuuluv maksusumma punkti 4 tulemuste alusel. See arvutatakse järgmiselt: rida 050 + rida 080 - rida 030 - rida 040, tingimusel, et (rida 030 + rida 040)< (стр. 050 + стр. 080).

Öelge palun, kas käibedeklaratsiooni punktis 4 kajastatud käibemaksusummad on võetud osturaamatust? Kuidas neid osturaamatus õigesti kajastada? Kuidas moodustatakse veerud 2 ja 3? Kas kinnitatud käibemaksu saab kajastada osturaamatus ühes summas? Mis on tõendav dokument – tollideklaratsioon?

Tarnija arved kaupade kohta, mis hiljem müüdi ekspordiks, kajastatakse osturaamatus selles kvartalis, mil koguti täielik pakett tõendavaid dokumente. Sarnased selgitused sisalduvad Venemaa föderaalse maksuteenistuse 9. augusti 2006. aasta kirjas nr ШТ-6-03/786. Kui tõendavad dokumendid on kogutud, siis iga arve kajastatakse ostureskontras.

Käibedeklaratsiooni 4. jao veerus 2 kajastatakse iga tehingukoodi kohta maksubaasid tehingute puhul, mis hõlmavad kaupade (töö, teenuste) müüki, mis on maksustatud vastavalt seadustiku artikli 164 lõikele 1, artikli 12 lõikele 1. 165, Lepingu artikkel 2 ja (või) 0-protsendilise maksumäära protokolli artikkel 4, mille kehtivus nende tehingute puhul on maksustamisperioodil ettenähtud korras dokumenteeritud, teave mis kajastub käesoleva jaotise näitajates „Aruandeaasta“ ja „Maksustamisperiood“.

Veerg 3 - iga tehingukoodi kohta kajastatakse maksusoodustusi kaupade (tööde, teenuste) müügiga seotud tehingutelt, mille puhul on dokumentaalselt tõendatud 0-protsendilise maksumäära kohaldamise kehtivus, sealhulgas:

Maksusumma, mis esitatakse maksumaksjale kaupade (töö, teenuste) ostmisel, omandiõigused Vene Föderatsiooni territooriumil;

- maksumaksja poolt Vene Föderatsiooni tolliterritooriumile kauba importimisel tasutud maksusumma;

- ostja – maksuagendi poolt kaupade (töö, teenuste) ostmisel tasutud maksusumma.

Peamised dokumendid, mis kinnitavad käibemaksu nullmäära kohaldamise õigust kaupade eksportimisel ja tööde (teenuste) müümisel, on:

Selle positsiooni põhjendus on toodud allpool Glavbukhi süsteemi materjalides

Mahaarvatava käibemaksu summa kindlaksmääramiseks peab organisatsioon pidama ostureskontra. Osturaamatus registreerivad ostjad müüjate poolt väljastatud elektroonilised ja (või) paberarved (sh parandused, parandatud).

Arvete registreerimine

Olga Tsibizova,

Tehingud, mille puhul rakendatakse käibemaksumäära 0 protsenti, on loetletud lõikes 1.

Eelkõige on organisatsioonidel õigus kohaldada müügil käibemaksu nullmäära:

- kaubad vastavalt ekspordi tolliprotseduurile (Vene Föderatsiooni maksuseadustiku artikli 164 alapunkt 1, punkt 1);

- kaupade ekspordi ja Venemaale impordiga seotud tööd (teenused) (Vene Föderatsiooni maksuseadustiku artikli 164 alapunktid 2.1–3.1, punkt 1).

Käibemaksu nullmäära kohaldamise õiguse kinnitus

Käibemaksu nullmäära kohaldamise põhjendamiseks peab organisatsioon:

- koguda Vene Föderatsiooni maksuseadustiku artiklis 165 (Vene Föderatsiooni maksuseadustiku artikli 165 punkt 9) sätestatud dokumentide pakett;

- täitke käibedeklaratsiooni vastavad jaotised ja esitage see koos kogutud dokumentide paketiga maksuametile (Vene Föderatsiooni maksuseadustiku artikli 165 punkt 10).

Käibemaksu nullmäära põhjendamiseks vajalike dokumentide koosseis kaupade väljaveol väljaspool tolliliitu ja kauba ekspordi (impordiga) seotud tööde (teenuste) teostamisel sõltub kauba vedamiseks kasutatavast transpordiliigist ja veo liigist. pakutavatest töödest (teenustest).

Peamised dokumendid, mis kinnitavad käibemaksu nullmäära kohaldamise õigust kaupade eksportimisel ja kaupade ekspordi (importiga) seotud tööde (teenuste) teostamisel, on:

- veo-, saate- ja (või) muude asjaomaste tolliasutuste märgetega dokumentide koopiad. *

Tõendavate dokumentide esitamise tähtaeg

Kauba ekspordiga (kaubaimportiga) seotud tööde (teenuste) teostamisel sõltub 180-päevase dokumentide esitamise tähtaja määramise kord töö (teenuse) liigist ja transpordiliigist, millega kaupa kaupu kasutatakse. transporditakse.

Leping

Leping (lepingu koopia) eksporditava kauba tarnimiseks või kauba ekspordiga (kauba importimisega) seotud tööde tegemiseks (teenuste osutamiseks) on kohustuslik dokument, mis esitatakse maksuametile kinnituseks. käibemaksu nullmäära kohaldamise õigus.

Kaupade ekspordiks tarnimisel on organisatsioon kohustatud esitama välismaise vastaspoolega sõlmitud lepingu (Vene Föderatsiooni maksuseadustiku artikli 165 alapunkt 1, punkt 1). Kui organisatsioonil seda dokumenti pole, näiteks kui välismaale eksporditakse kaupu, mille ostjaks on Venemaa organisatsioon, siis käibemaksu nullmäära rakendada ei saa. Sellised täpsustused on esitatud Venemaa rahandusministeeriumi 8. mai 2013 kirjas nr 03-07-08/16131, Venemaa föderaalse maksuteenistuse 17. oktoobri 2013 kirjas ED-4-3/18594 (postitatud maksuameti ametlikul veebisaidil jaotises "Maksuhalduritele kohustuslikud selgitused").

Kui kaupu müüakse vahendaja kaudu, esindab eksportiv organisatsioon:

- vahendusleping;

- vahendaja ja välismaise vastaspoole vaheline leping, mis näeb ette eksportivale organisatsioonile kuuluvate kaupade tarnimise.

See kord on sätestatud Vene Föderatsiooni maksuseadustiku artikli 165 lõigetes ja lõikes 2.

Kauba ekspordiga (kaupade impordiga) seotud tööde või teenuste tegemisel tagatakse:

- Venemaa vastaspooltega sõlmitud lepingud - kui töö (teenuste) tellijad on Venemaa organisatsioonid;

- välismaiste vastaspooltega sõlmitud lepingud - kui tööde (teenuste) tellijad on välismaised organisatsioonid.

Transpordi- ja saatedokumendid

Ekspordi-imporditehingutes osalejate 0-protsendilise käibemaksumäära kohaldamise õigust kinnitavate veo-, saate- ja (või) muude dokumentide koopiate esitamine maksuhaldurile on kohustuslik.

1. Kauba eksportimisel vastavalt ekspordi tolliprotseduurile. Dokumendid peavad kinnitama kaupade väljaveo fakti väljaspool Venemaad. Erandiks on kaupade eksport torutranspordi või elektriliinide kaudu - selliste ekspordivõimaluste puhul transpordi- ja saatedokumentide koopiaid ei esitata (Vene Föderatsiooni maksuseadustiku artikkel 4, punkt 1, artikkel 165).

2. Rahvusvahelise kaubaveo teenuste müümisel.

Kauba ekspordiga seotud teenuste osutamisel tuleb vormistada dokumendid eksportijatele kehtestatud viisil (sisaldama samu rekvisiite ja tollitunnuseid).

Kaupade Venemaale (sealhulgas tolliliidu liikmesriikide territooriumi kaudu) impordiga seotud teenuste osutamisel tuleb dokumendid koostada, võttes arvesse järgmisi tunnuseid:

- Kauba importimisel veesõidukitega (meri, jõgi, segalaevad (jõgi-meri)) esitatakse maksuametile koopia konossemendist, mereveolehest või muust dokumendist, mis kinnitab kauba veoks vastuvõtmise fakti. Sel juhul tuleb veerus “Laadimisadam” märkida koht, mis asub väljaspool tolliliidu tolliterritooriumi;

- kauba õhutranspordiga importimisel esitatakse maksuametile kaubaarve koopia, kus laadimis- (ümberlaadimis-) lennujaamaks on märgitud väljaspool Tolliliidu tolliterritooriumi asuv lennujaam;

- Kauba importimisel maanteel esitatakse maksuametile kauba Venemaale importimist kinnitava veo-, saate- ja (või) muu Venemaa tollimärgisega dokumendi koopia.

Veesõidukitega (meri, jõgi, segalaevandus (jõgi-meri)) kaupade sisseveoga seotud tööde (teenuste) tegemisel koopia konossemendist, mereveolehest või muust veo fakti kinnitavast dokumendist. kaup esitatakse maksuametile. Sel juhul tuleb veerus “Laadimissadam” märkida koht, mis asub väljaspool Venemaad, ja dokumendil endal peab olema kauba sisenemiskohas tegutseva tolliasutuse märge.

5. Tööde (teenuste) teostamisel eksporditavate kaupade veoks üle Venemaa territooriumi esitavad siseveetranspordi organisatsioonid maksuinspektsioonile kauba väljavedu kinnitavate dokumentide koopiad (alapunkt 3, p 3.8, artikkel 165). Vene Föderatsiooni maksuseadustik).

Olga Tsibizova,

Venemaa Rahandusministeeriumi maksu- ja tollitariifipoliitika osakonna direktori asetäitja

3. Tellimus: Venemaa rahandusministeerium, 15. oktoober 2009 nr 104N

Käibemaksu deklaratsiooni vormi ja täitmise korra kinnitamisest

4. Deklaratsioon koostatakse müügiraamatute, osturaamatute ja maksumaksja (maksuagendi) raamatupidamisregistrite andmete alusel ning seadustikuga kehtestatud juhtudel - maksukohustuslase maksuarvestuse registrite andmete alusel. maksumaksja (maksuagent). *

IX. Täitmise protseduur

41.2. Iga tehingukoodi veerus 2 kajastatakse selle aegunud maksustamisperioodi maksubaasid, mille kohta deklaratsioon esitatakse, maksustatakse 0-protsendilise maksumääraga vastavalt seadustiku artikli 164 lõikele 1, seadustiku artikli 165 lõikele 12. , lepingu artikkel 2 ja (või) artikkel 4 protokoll, mille kohaldamise kehtivus nimetatud toimingu puhul on ettenähtud viisil dokumenteeritud. *

41.3. Iga tehingukoodi veerus 3 on kajastatud kaupade (töö, teenuste) müügiga seotud tehingute maksusoodustused, mille 0-protsendilise maksumäära kohaldamise kehtivus on dokumenteeritud, sealhulgas: *

Maksusumma, mis esitatakse maksumaksjale kaupade (töö, teenuste) ostmisel, omandiõigused Vene Föderatsiooni territooriumil

Maksumaksja poolt Vene Föderatsiooni tolliterritooriumile kauba importimisel tasutud maksusumma;

Ostja – maksuagendi poolt kaupade (töö, teenuste) ostmisel tasutud maksusumma

Maksusumma, mis esitatakse maksumaksjale Vene Föderatsiooni territooriumil kaupade (tööde, teenuste), omandiõiguste soetamisel, mis on võetud arvestusse perioodil 1. jaanuar 2007 kuni 31. detsember 2008 (kaasa arvatud) ja mille ta on tasunud. maksekorralduse alusel rahaliste vahendite ülekandmiseks seadustiku artikli 168 lõikes 4 ja seadustiku artikli 172 lõikes 2 sätestatud juhtudel;

- maksusumma, mis on eelnevalt arvutatud enne 1. jaanuari 2006 laekunud maksesummadelt, osaline tasumine eelseisvate kaubatarnete eest (tööde tegemine, teenuste osutamine), mis on arvestatud maksustamisperioodil kauba (töö, teenuste) müümisel, maksumäära 0 protsendi kohaldamise põhjendus, mis on dokumentaalselt tõendatud. *

Deklaratsiooni eriosad

Kui organisatsioon teostab Vene Föderatsiooni maksuseadustiku artikli 164 lõikes 1 loetletud toiminguid, peab ta täitma eksporditehingute jaoks ettenähtud käibedeklaratsiooni erijaotised. Kinnitatud on deklaratsiooni vorm ja selle täitmise kord.

Eksporditehingute kajastamiseks käibedeklaratsioonis esitatakse järgmised andmed:

- 4. jagu „Kauba (tööd, teenused) müügitehingutelt maksusumma arvutamine, mille puhul on dokumentaalselt tõendatud 0-protsendilise maksumäära kohaldamise kehtivus”; *

- 5. jagu «Maksuvähenduste summa arvutamine selliste kaupade (tööde, teenuste) müügiga seotud tehingutelt, mille puhul oli 0-protsendilise maksumäära kohaldamise kehtivus eelnevalt dokumenteeritud (kinnitamata)»;

- § 6 „Maksusumma arvutamine selliste kaupade (tööde, teenuste) müügiga seotud tehingutelt, mille puhul ei ole dokumentaalselt tõendatud 0-protsendilise maksumäära kohaldamise paikapidavust.

Lõike 4 täitmine

Olukord: kuidas kajastada käibedeklaratsiooni punktis 4 tollimaakleri teenuste kulu käibemaksu summa. 18- ja 10-protsendilise käibemaksuga maksustatavate kaupade ekspordi tollivormistusega seotud teenused

Vahendusteenuste maksusoodustuse summa tuleb välja jagada.

Venemaa rahandusministeeriumi 15. oktoobri 2009. aasta korraldusega nr 104n kinnitatud korras ei ole midagi öeldud kaupade (töö, teenuste) maksusoodustuste kajastamise kohta, mis on samaaegselt seotud tehingutega koodidega ja .

Deklaratsiooni korrektseks täitmiseks tuleks aga selliste maksusoodustuste summa jaotada proportsionaalselt koodidega 1010401 ja 1010402 tehingute maksustamisbaasidega.

Selleks kasutage järgmisi valemeid:

|

Vene Föderatsiooni maksuseadustiku artikli 164 lõige 2 |

Vene Föderatsiooni maksuseadustiku artikli 164 lõige 2 |

Vene Föderatsiooni maksuseadustiku artikli 164 lõikes 2 täpsustamata ekspordiks müüdud kaupade maksumus |

|||

|

Vene Föderatsiooni maksuseadustiku artikli 164 lõikes 2 täpsustatud ja täpsustamata ekspordiks müüdud kaupade kogumaksumus |

|||||

|

Vene Föderatsiooni maksuseadustiku artikli 164 lõikes 2 nimetatud kaupade (töö, teenuste) maksu mahaarvamise summa ekspordiks kaupade müümisel. |

Vene Föderatsiooni maksuseadustiku artikli 164 lõikes 2 täpsustatud ja täpsustamata ekspordiks müüdavate kaupade (töö, teenuste) maksu mahaarvamise summa |

Vene Föderatsiooni maksuseadustiku artikli 164 lõikes 2 täpsustamata ekspordiks müüdavate kaupade (töö, teenuste) maksu mahaarvamise summa |

|||

Pärast jaotamist saadud maksusoodustuste summad tuleks kajastada käibedeklaratsiooni 4. jao veerus 3 vastavalt vastavale tehingukoodile.

Näide Vene Föderatsiooni maksuseadustiku artikli 164 lõikes 2 nimetatud ja nimetamata kaupade ekspordiga seotud vahendusteenuste kulu käibemaksusumma kajastamise kohta käibedeklaratsiooni jaotises 4

CJSC Alfa sõlmis lepingu tarnimaks Soome:

- naturaalsest lambanahast ja küülikunahast lasteriided (käibemaksumäär on 10 protsenti (Vene Föderatsiooni maksuseadustiku artikli 164 lõige 3, lõik 2, lõige 2));

- ehtsast nahast ja naturaalsest karusnahast valmistatud tooted (käibemaksumäär on 18 protsenti).

Ekspordilepingu kogumaksumus on 16 000 000 rubla. Samal ajal on lasterõivaste maksumus 3 200 000 rubla, ehtsast nahast ja naturaalsest karusnahast valmistatud toodete maksumus on 12 800 000 rubla.

Kaupade tollivormistuseks kasutas Alpha tollimaakleri teenuseid. Vahendusteenuste maksumus oli 118 000 rubla, sealhulgas käibemaks - 18 000 rubla.

Ettenähtud aja jooksul kogus organisatsioon kõik vajalikud dokumendid, mis kinnitavad õigust kohaldada nullmaksumäära. Alfa raamatupidaja jagas maaklerteenuse kulu käibemaksu summa proportsionaalselt lasteriiete ning ehtsast nahast ja naturaalsest karusnahast valmistatud toodete maksumusega.

1) real koodiga 1010401 (Vene Föderatsiooni maksuseadustiku artikli 164 punktis 2 nimetamata kaupade müük):

- veerus 2 (maksubaas) – 12 800 000 rubla;

- veerus 3 (maksusoodustused) – 14 400 rubla. (18 000 RUB : 16 000 000 RUB ? 12 800 000 RUB);

punkt 2 art. 164 Vene Föderatsiooni maksuseadustik):

- veerus 2 (maksubaas) – 3 200 000 RUB;

- veerus 3 (maksusoodustused) – 3600 rubla. (18 000 – 14 400 RUB).

Näide eksporditehingute käibedeklaratsiooni täitmisest

CJSC Alfa on registreeritud Moskvas ja tegeleb mööbli tootmisega (OKVED kood 36.1). Organisatsioon ei teinud siseturul tehinguid, mis peaksid kajastuma 2014. aasta I kvartali käibedeklaratsioonis.

Alphal on pikaajaline leping omatoodangu mööbli tarnimiseks Soome.

2014. aasta jaanuaris tarnis Alpha selle lepingu alusel:

- laste voodid (käibemaksumäär - 10%) (Vene Föderatsiooni maksuseadustiku artikli 164 lõige 5, lõik 2, lõige 2) - 7 800 000 rubla ulatuses;

- puidust kapid (käibemaksumäär - 18%) - 10 000 000 rubla ulatuses.

Ekspordilepingu kogumaksumus oli 17 800 000 rubla.

Kaupade tollivormistuseks kasutas Alpha tollimaakleri teenuseid. Vahendusteenuste maksumus oli 141 600 rubla, sealhulgas käibemaks - 21 600 rubla.

2014. aasta veebruaris kogus organisatsioon kõik vajalikud dokumendid, mis kinnitavad nullmaksumäära kohaldamise õigust, ja võttis mahaarvamiseks eksporttoodete valmistamiseks materjalide ostmisel esitatud sisendkäibemaksu summa:

- laste voodite materjalide maksumusest - 57 800 rubla;

- puidust kappide materjalide maksumusest - 89 350 rubla.

Alfa raamatupidaja jagas maaklerteenuse kulu käibemaksu summa proportsionaalselt laste voodite ja puitkappide maksumusega. Iga tooteartikli puhul on mahaarvamiseks aktsepteeritav käibemaksu summa:

- kapid - 12 135 rubla. (21 600 RUB ? 10 000 000 RUB: (7 800 000 RUB + 10 000 000 RUB));

- voodid - 9465 hõõruda. (21 600 RUB ? 7 800 000 RUB: (7 800 000 RUB + 10 000 000 RUB)).

2014. aasta veebruaris sai Alpha 2013. aasta novembris lõpetatud eksporditehingu eest transpordikulude arve (maksumus - 118 000 rubla koos käibemaksuga - 18 000 rubla). Seejärel müüs organisatsioon tooteid 2 360 000 rubla väärtuses. (koos käibemaksuga – 360 000 rubla). Selle toimingu 0 protsendi määra kohaldamist kinnitav dokumentide pakett koguti 2013. aasta detsembris, mahaarvamise summa kajastub 2013. aasta IV kvartali käibedeklaratsioonis.

Lisaks lõppes 2014. aasta veebruaris Alpha 2013. aasta III kvartalis lõpetatud eksporditehingu puhul käibemaksu nullmäära kohaldamist kinnitavate dokumentide kogumiseks määratud periood (180 kalendripäeva). Organisatsiooni raamatupidaja võttis kinnitamata eksporditulult käibemaksu 18 protsenti. Samal ajal koostas ta 2013. aasta III kvartali uuendatud käibedeklaratsiooni. Lisaks varem deklaratsioonis kajastatud andmetele täitis raamatupidaja punkti 6. Selles näitas ta tehingu koodiga 1010401 puhul maksubaasi (912 300 rubla), kogunenud käibemaksu summat (164 214 rubla) ja maksu mahaarvamise summat (90 000 rubla).

Alfa raamatupidaja alustas 2014. aasta I kvartali käibedeklaratsiooni täitmist tiitellehega. Sellel märkis ta organisatsiooni üldise teabe, samuti maksuinspektsiooni koodi ja organisatsiooni asukoha koodi - 400 (Venemaa rahandusministeeriumi 15. oktoobri 2009. aasta korraldusega nr 2 kinnitatud korra punkt 25). 104n).

- – veerus 2 (maksubaas) – 10 000 000 rubla;

- – veerus 3 (maksusoodustused) – 101 485 rubla. (89 350 RUB + 12 135 RUB);

2) real koodiga 1010402 (Vene Föderatsiooni maksuseadustiku artikli 164 punktis 2 nimetatud kaupade müük):

- veerus 2 (maksubaas) – 7 800 000 RUB;

- veerus 3 (maksusoodustused) – 67 265 rubla. (57 800 RUB + (21 600 – 12 135 RUB));

3) reas koodiga 10:

- 168 750 RUB – käesoleva jaotise alusel vähendamiseks arvutatud maksusumma.

Pärast seda täitis raamatupidaja punkti 5. Selles märkis ta transporditeenustelt mahaarvamiseks aktsepteeritud käibemaksu summa 18 000 rubla.

Raamatupidaja lõpetas deklaratsiooni koostamise, täites punkti 1. Selles märkis ta deklaratsiooni järgi tagastamisele kuuluva maksu kogusumma - 186 750 rubla. (168 750 RUB + 18 000 RUB).

Alpha Lvovi peadirektori allkirjastatud 2014. aasta I kvartali käibedeklaratsiooni esitas organisatsioon maksuametile 17. aprillil 2014. aastal.

Olga Tsibizova,

Venemaa Rahandusministeeriumi maksu- ja tollitariifipoliitika osakonna direktori asetäitja

Iga tehingukoodi real 050 kajastatakse eelnevalt mahaarvamiseks aktsepteeritud maksusumma kaupadelt (töö, teenused), mille puhul ei olnud 0-protsendilise maksumäära kohaldamise põhjendust varem dokumenteeritud ja mis sisaldub vastava tehingu eelmistel maksustamisperioodidel. kood deklaratsiooni 6. jaos real 040. 41.6. Ridadel 060 on kajastatud vastavad tehingukoodid vastavalt käesoleva korra lisale nr 1. Iga tehingukoodi ridadel 070 ja 080 kajastatakse maksubaasi korrigeerimise ja maksusoodustuste summad seoses kauba tagastamisega (kauba (töö, teenuste) tagasilükkamine), tehingute puhul, mille müügile kehtib maksumääruse kohaldamine. maksumäär 0 protsenti oli varem dokumenteeritud.

4. jaotise täitmine KM – rida 030

Käibedeklaratsioon Käibedeklaratsiooni punkti 4 täitmise kord Eksporditoiminguid teostavatel organisatsioonidel on vajadus täita 4-6 maksuaruande osa. Seega kasutatakse nullmäära kinnitatud kasutusõigusega tehingute info registreerimiseks punkti 4.

Tehingute puhul, mille kohta olid dokumendid koostatud varem, kuid mahaarvamisõigus tekkis alles nüüd, kehtib punkt 5. Tehingute osas, mille puhul ei olnud nõuetekohaselt komplekteeritud tõendavate dokumentide pakett, mille esitamise tähtaeg on möödunud, tuleb täita jaotis nr 6.

Maksumaksjatel tekib deklaratsiooni koostamisel palju küsimusi käibedeklaratsiooni punkti 4 täitmise kohta. Käibemaksudeklaratsiooni punkt 4 – näidis esitatakse allpool.

Käibedeklaratsiooni punkti 4 täitmine

Käibemaksu maksubaas arvutatakse müügi- ja ostuhinna vahena. 6. Autode müük (Vene Föderatsiooni maksuseadustiku artikli 154 punkt 5.1). Vene Föderatsioonis käibemaksukohustuslasena registreerimata isikutelt ostetud autode müük.

Käibemaksu maksustamisbaas määratakse müügi- ja ostuhinna vahena. Lisateavet lõigete rakendamise kohta. 3-5.1 art. Vene Föderatsiooni maksuseadustiku artiklist 154 lugege artiklit "Käibemaksuta ostetud kaupade (kinnisvara) müügi kord, sealhulgas käibemaks".

Omandiõiguste loovutamine (Vene Föderatsiooni maksuseadustiku artikli 155 punktid 2–4). See viitab omandiõiguste ja rahaliste nõuete loovutamisele.

Maksubaas on määratletud kui omandiõiguse ja rahaliste nõuete omandamise tulude ja kulude vahe. Tulemused Käibedeklaratsiooni 3. jao rea 030 täitmisel on tegemist ülaltoodud tululiikidega, välja arvatud lõigetes märgitud tulud.

2 ja 3 ülaltoodud loendist.

Kuidas täita käibedeklaratsiooni punkti 3 rida 030

Lisa lemmikutesseSaada meiliga Käibemaksudeklaratsiooni rea 030 punktis 3 täidavad aruandeperioodil müüki teinud käibemaksukohustuslased, mille maksusumma määratakse arvestusliku määraga 18/118. Vaatame selle rea täitmise funktsioone. Mida kajastatakse käibedeklaratsiooni 3. jao rea 030 veergudel Juhtumid, mille puhul käibemaksu maksubaasi arvestatakse koos maksuga Tulemused Mida kajastatakse KMS 3. jao real 030 veergudel deklaratsioon Käibemaksudeklaratsioonis tuleb täita tiitelleht ja osa 1.

Jaotis 3 ei ole kohustuslik: seda ei täida maksumaksjad, kellel ei olnud aruandeperioodil müüki. Kui müük toimus, näidatakse selle summad jaotise 3 spetsiaalselt määratud ridadel jagatuna maksumääradega.

Millise määraga täidetakse käibedeklaratsiooni 4. jao rida 020?

Iga tehingukoodi real 110 kajastatakse vastavad summad, mille võrra korrigeeritakse maksubaasi (müüdud kauba (töö, teenuste) hinna languse korral) kaupade (töö, teenuste) müügitehingute puhul, Kinnitati eelnevalt dokumentaalselt tõendatud maksumäära 0 protsendi kohaldamise kehtivus. Kajastus toimub selle maksustamisperioodi deklaratsioonis, mil maksumaksja sellist müüdud kauba (töö, teenuste) hinna tõusu (langust) tunnistas.

Info

Venemaa föderaalse maksuteenistuse korraldus 20.12.2016 N ММВ-7-3/) (vt teksti eelmises väljaandes) 41.8. Maksusumma kajastatakse real 120, kui ridade 030 ja 040 väärtuste summa ületab ridade 050 ja 080 väärtuste summa ning see arvutatakse ridade väärtuste summana. 030 ja 040, mida on vähendatud ridade 050 ja 080 väärtuste summa võrra.

41.9.

Kuidas täita õigesti käibedeklaratsiooni rida 030?

käibemaks. Sel juhul tuleb kajastada järgmised andmed: p/n Maksuaruande rida Mida näidata 1 Rida010 Käibedeklaratsiooni lahtris 4 tuleb real010 kajastada tehingukood; 2 Lk020 Käibedeklaratsiooni punkti 4 real 020 kajastatakse infot müüdud kauba maksumuse ehk arvutamiseks vajaliku maksubaasi kohta; 3 Lk030 Käibedeklaratsiooni punkti 4 real 030 avalikustatakse teave sisendkäibemaksu kohta, st kinnitatud tehingute puhul kasutatavate maksusoodustuste summa; 4 Rida040 Kinnitamata eksporditehingutelt kogunenud maks, diferentseerituna iga kasutatud koodi järgi; 5 Lk 6 Line060 – Line080 Defektsete toodete maksumus, millele pakkumine oli eelnevalt kinnitatud.

Käibedeklaratsiooni 4. jao rida 030

Kajastus tehakse deklaratsioonis, mis esitatakse selle maksustamisperioodi kohta, mil maksumaksja sellist kauba tagastamist tunnustas (sellest kaubast (tööst, teenusest) keeldumine). (muudetud Venemaa föderaalse maksuteenistuse 20. detsembri 2016. aasta määrusega N ММВ-7-3/) (vt.

tekst eelmises väljaandes) 41.7. Realidel 090 on kajastatud vastavad tehingukoodid vastavalt käesoleva korra lisale nr 1. Iga tehingukoodi real 100 kajastatakse vastavad summad, mille võrra korrigeeritakse maksubaasi (müüdud kauba (töö, teenuste) hinnatõusu korral) kauba (töö, teenuste) müügitehingutel, Kinnitati eelnevalt dokumentaalselt tõendatud maksumäära 0 protsendi kohaldamise kehtivus.

Lk 030 käibedeklaratsiooni punkt 4

Käibemaks täidetakse nende kauba müügitehingute osas, mille puhul on kinnitatud 0% määra rakendamine Sel juhul tuleb iga tehingukoodi juures märkida (Käibemaksudeklaratsiooni täitmise korra p 41.2. kinnitatud Venemaa Föderaalse Maksuteenistuse 29. oktoobri 2014. a korraldusega nr ММВ-7- 3/ (edaspidi Kord): - real 020 - müüdud kauba maksumus, mille suhtes kohaldatakse 2014. a. kinnitatakse 0% määr (Korra p 41.2) - real 030 - kauba, müügiga seotud mahaarvamiseks võetud sisendkäibemaksu summad, mis kajastuvad real 020 (Korra p 41.3) Kui punktis 4 olete kajastama kaupade müügitehinguid, mille ekspordimäära te varem õigeaegselt kinnitada ei saanud, peate täitma ka deklaratsiooni read 040 ja 050, märkides: - reale 040 - eelnevalt kogunenud käibemaksu summa. määraga 18% (10%) varem kinnitamata ekspordilt.

2015. aasta käibedeklaratsiooni vorm, selle täitmise kord ja esitlusvormid kinnitati Venemaa Föderaalse Maksuteenistuse 29. oktoobri 2014 korraldusega nr ММВ-7-3/ Teie mugavuse huvides oleme koostanud näidise käibedeklaratsiooni täitmine.

Tähelepanu

Muide, saate kontrollida, kas käibedeklaratsioon on õigesti täidetud, kasutades käibedeklaratsiooni näitajate kontrollsuhteid (kehtestatud Venemaa föderaalse maksuteenistuse 23. märtsi 2015. aasta kirjaga nr GD-4-3/). Kes täidab jaotise 4 Selle osa täidavad 0% käibemaksumäära rakendavad ettevõtted, kui on kogutud tõendavad dokumendid.

Mida lisada jaotisesse 4. Jaotise 4 ülaosas on märgitud TIN, KPP ja lehe seerianumber. Täidetakse jaotises vajalik lehtede arv.

Käibemaksudeklaratsiooni punkti 4 ridadel kajastuvad järgmised näitajad: Rida 010 - vastavad tehingukoodid Täitmise korra lisast nr 1.

See summa oli eelnevalt märgitud deklaratsiooni punkti 6 real 030 (Korra 41.4) - real 050 - varem mahaarvamiseks aktsepteeritud käibemaksu summa. Selle summa võtad deklaratsiooni punktis 6 realt 040, milles kajastasid kinnitamata väljaveo kohta (Korra 41.5.) read 060-080 on mõeldud defektiga kauba tagastamise kajastamiseks (tehingu kood 1010447, tuleb märkida real 060), mille suhtes Teie Oleme eelnevalt kinnitanud ekspordi käibemaksumäära. Real 070 märgitakse defektiga kauba maksumus ja real 080 - nendega seotud, varem mahaarvamiseks aktsepteeritud käibemaksu summa (korra p 41.6) Ja read 090-110 tuleb täita korrigeerimise korral (rida 100 - tõusuga, rida 110 - kauba hinna langemisel 0% määra rakendamine mille müügile olete juba varem kinnitanud. Real 090 peate märkima toimingukoodi 1010448 (lk.

Millal täita käibedeklaratsiooni punkt 4

Käibemaksukohustuslased on 0% käibemaksumäära kohaldamisel kohustatud selle kohaldamise õigust dokumenteerima. 0% maksumääraga maksustatud tehingud on loetletud artikli lõikes 1. 164 Vene Föderatsiooni maksuseadustik. See on peamiselt kaupade ja tööde (teenuste) eksport.

Maksumaksjale antakse tõendavate dokumentide kogumiseks aega 180 kalendripäeva. Nõutavate dokumentide loetelu ja kuupäev, millest alates tähtaega arvestatakse, on sätestatud artiklis. Vene Föderatsiooni maksuseadustiku artikkel 165 ja sõltuvad tegevuse liigist.

Kui kõik vajalikud dokumendid kogutakse ettenähtud tähtaja jooksul, lisatakse käibedeklaratsioonile jagu 4. Rubriik täidetakse selle kvartali kohta, mil kõik dokumendid kogutakse. Koostatud dokumentide pakett või nende register (Vene Föderatsiooni maksuseadustiku artikli 165 punkt 15) esitatakse inspektsioonile koos deklaratsiooniga.

Lisaks paluvad maksuametnikud sisestada andmed kinnitatud ekspordi kohta PIK käibemaksu programmi. Sellist kohustust seadus ei kehtesta, kuid inspektorite asjatu näägutamise vältimiseks tasub neid poolel teel täita.

Kui vajalikke dokumente ei olnud võimalik õigeaegselt koguda, siis kauba (töö, teenuste) lähetamise perioodi kohta esitatakse ajakohastatud deklaratsioon koos täidetud punktiga 6. Organisatsioonil on õigus vähendada 2010. aastal arvestatud käibemaksu. kinnitamata eksport nende toimingutega seotud sisendkäibemaksu summas (Vene Föderatsiooni maksuseadustiku artikli 171 punkt 10). Lisaks maksule tuleks eelarvesse kanda ka karistused. Sunniraha koguneb 181. päevast kuni maksu tasumise päevani või kuni deklaratsiooni esitamise päevani, milles kinnitatakse 0% määr.

Käibedeklaratsiooni punkti 4 täitmise kord

Käibedeklaratsiooni punkti 4 täitmise kord kinnitati föderaalse maksuteenistuse 29. oktoobri 2014 korraldusega nr ММВ-7-3/558 (edaspidi Kord).

Lehekülgedel 010−030 on märgitud: tehingukood, 0% käibemaksumääraga müügisumma, nende müükidega seotud maksusoodustused. Ridasid täidetakse nii mitu korda, kui palju tehinguliike aruandekvartalis kinnitatud on. Kui deklareeritakse varem punktis 6 kajastatud tehingud, on nendelt tehingutelt kogunenud ja mahaarvamiseks aktsepteeritud maks näidatud lehekülgedel 040-050.

4. jao lehekülgedel 060−080 on kajastatud maksubaasi muutus ja mahaarvamiste taastamine kauba tagastamisel, mille eksport on eelnevalt kinnitatud.

Kui kvartali jooksul sõlmiti kokkulepe müüdud kaupade (tööde, teenuste) hinna muutmiseks, mille määr oli juba põhjendatud, täitke leheküljed 090-110.

Vaatame, kuidas täita 4. osa näite abil:

LLC Priroda kogus 2018. aasta kolmandas kvartalis dokumente, mis kinnitavad tooraine eksporti 3 000 000 rubla ulatuses, sealhulgas Valgevenesse 1 000 000 rubla, Eestisse 2 000 000 rubla. Nendelt tehingutelt mahaarvatav käibemaks moodustas 100 000 ja 200 000 rubla. vastavalt.

Ei tea oma õigusi?

Samuti koguti dokumente 2017. aasta IV kvartalis (2018. aasta II kvartalis aegus 180 päeva) osutatud varem kinnitamata rahvusvaheliste kaubaveoteenuste kohta summas 500 000 rubla. 2017. aasta IV kvartali deklaratsiooni jaotises 6 kajastus: rida 030 - käibemaksu laekumine 90 000 RUB. (500 000 rubla × 18%), rida 040 - käibemaksu mahaarvatav 60 000 rubla.

Operatsioonikoodi valik

Tehingukood on jaotise 4 kohustuslik element, ilma selleta aruandeid ei aktsepteerita. Käibemaksuaruande punktis 4 deklareeritud tehingukoodide loetelu on toodud korra lisa 1 punktis 3. Koodid eristatakse tegevusala, vastaspoole riigi, temaga seotuse ja muude tunnuste järgi.

Näiteks tooraine müük EAEU riikidesse vastab koodile 1011427, samalaadse kauba müük teistesse riikidesse märgitakse koodiga 1011422 ja kui ostja on rahandusministeeriumi nimekirja kantud offshore'ist. 13.11.2007 korraldusega nr 108n, siis deklaratsiooni 4. jao leheküljel 010 märkida KM-kood 1011424.

Spetsiaalsed koodid on kasutusele võetud, et kajastada teavet seotud osapooltega tehtud tehingute kohta, samuti korrigeerimiseks, mis on tingitud kaupade (töö, teenuste) maksumuse või tagastamise muutustest.

Reekspordi jaoks ei ole veel eraldi koode kehtestatud. Föderaalne maksuteenistus soovitab 16. jaanuari 2018 kirjas nr SD-4-3/532 kasutada enne protseduuri muutmist sarnaste eksporditehingute jaoks koode.

Kuna iga tegevusliik võib vastata mitmele tehingukoodile, tuleb aruannete täitmisel hoolikalt uurida nende nimekirja ja valida õige kood. Vea korral tuleb esitada parandus.

Ekspordi sisendkäibemaksu mahaarvamine

0% käibemaksumääraga maksustatavate kaupade (töö, teenuste) müümisel on müüjatel õigus nõuda selliste tehingute pealt käibemaksu mahaarvamist ainult soodusmäära kinnitamise perioodil.

Erandiks on mittetarbekaupade eksportijad. Alates 07.01.2016 saavad nad sisendkäibemaksu maha arvata enne ekspordikinnitust. Sel juhul kajastub maksusoodustuste summa jaotises 3.

Toorainete loetelu kinnitati Vene Föderatsiooni valitsuse 18. aprilli 2018 määrusega nr 466. Määrus jõustus 1. juulil 2018. Kuni selle hetkeni kehtib artikli lõikes 10 toodud loetelu. 165 Vene Föderatsiooni maksuseadustik.

Seega eksportijad, kes lükkasid käibemaksu mahaarvamise edasi kuni ekspordi kinnitamiseni, juhindudes artikli 10 punktist 10. Vene Föderatsiooni maksuseadustiku artikli 165 kohaselt on 2018. aasta kolmandas kvartalis õigus nõuda mahaarvamist kaupade eest, mis ei ole valitsuse nimekirjas. Sellised kommentaarid esitas Rahandusministeerium 25. juuli 2018 kirjas nr 03-07-08/52212.

Käibemaksukohustuslased, kes müüvad kaupu (tööd, teenuseid) 0% käibemaksumääraga, on kohustatud dokumenteerima selle kohaldamise seaduslikkuse. Vajalike dokumentide kogumise perioodil on käibedeklaratsioonis jagu 4. Seal on märgitud iga tegevusliigi maksustamisbaas ja mahaarvamised ning tehtud kohandused.

Koos deklaratsiooniga esitatakse inspektsioonile pakett tõendavaid dokumente. Lisaks dokumentidele paluvad maksuametnikud sisestada andmed PIK käibemaksuprogrammi. Õigusaktis sellist nõuet ei ole, aga kui pole soovi vastutavate töötlejatega konflikti minna, siis on parem täita need poolel teel.